您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

梅雨季节需求转弱 螺纹钢或弱势调整_正大期货

提要:上周玄色系商品宽幅震荡,盘面价钱先抑后扬,整体走势略有上行,其中热卷突破新高,铁矿小幅下跌,做多盘面利润和卷螺差仍可延续;现在宏观经济环境转变不大,但要关注美欧股市风险偏高,原油价钱到达页岩油生产成本四周,市场风险偏好提升,大宗商品市场振幅扩大;玄色系商品随着钢材需求转弱,价钱上行阻力加大,本周受到降雨和端午节放假影响,消费量将进一步下滑,螺纹钢库存或迎来拐点,节后钢材库存或继续累积,在钢材消费转弱的情形下,质料需求将有所削弱,预计本周玄色系商品维持高位震荡,价钱涨跌幅度有限。

1、本周市场看法及多空因素剖析

钢材:

利多因素:基建数据显示较好,对钢材消费拉动显著,其中热卷需求显示尤为亮眼,短期表观消费数据同比仍处偏高水平,库存继续去化,钢价支持较强。

利空因素:螺纹钢消费大幅下滑,环比上周下降超30万吨,钢厂库存最先累积,社会库存降幅收窄,而产量仍处高位,受到降雨和疫情影响,需求影响较大,另外,端午节将削减一个交易日,本周库存大概率泛起累积,期现价钱泛起调整,热卷或也会受此影响而调整,期现价钱缩小,期货价钱进一步上涨难度较大。

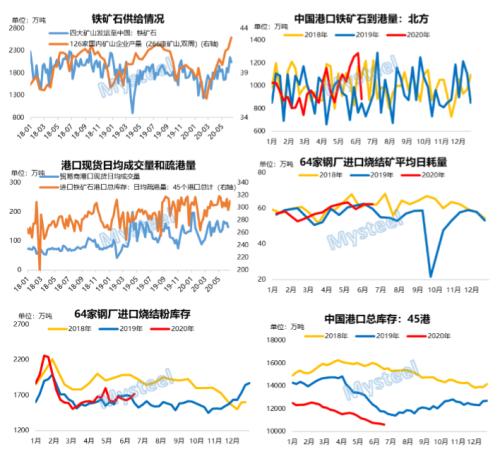

铁矿:

利多因素:钢厂开工率和产能利用率保持高位,日均消耗量同比偏高,随着到港量大幅下降和口岸库存继续下滑,铁矿石供需仍处偏紧状态,期现价钱支持仍能维持。

利空因素:上周铁矿石需求环比回落,澳巴发运量维持优越,印度和乌克兰等非主流矿入口有所增添,口岸库存有止降企稳迹象;在钢材基本面走弱的情形下,铁矿石价钱支持难度增大,质料价钱随钢价回落可能性较大。

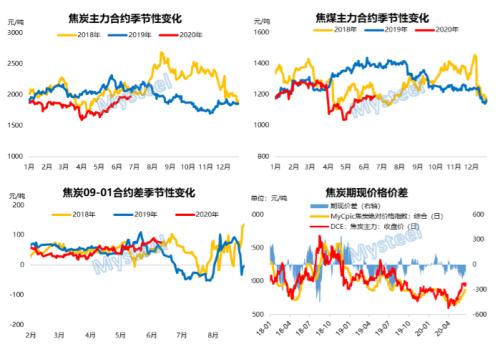

煤焦:

利多因素:焦炭延续6轮上涨,现在钢厂铁水产量维持较高水平,需求驱动维持优越,另外,山东、山西等地去产能和限产对价钱仍有扰动,短期价钱维持高位震荡。

利空因素:随着焦化利润的提升,焦化厂受利润驱动而保持较高生产水平,总体供需压力不大,去产能和环保限产的影响要看落地执行情形,另外,焦化利润大于钢厂难以延续,钢材需求走弱对煤焦价钱形成压制。

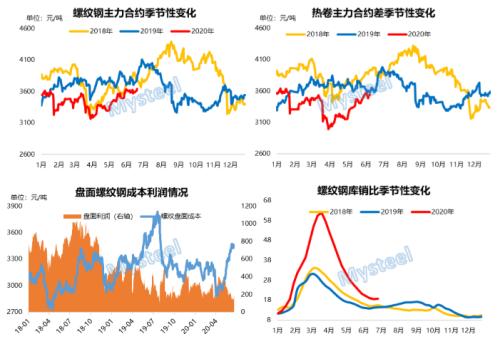

整体来看:玄色系商品价钱先抑后扬,卷螺基本面强弱转换,其中热卷表观消费量维持小幅增进,价钱显示较好,而螺纹钢需求下降,价钱走弱,卷螺差由负转正,本周受到降雨和假期影响,需求将继续走弱,螺纹库存或迎拐点;煤焦矿基本面转变不大,铁矿供应偏紧难以短时解决,煤焦利润偏高,继续上涨难度较大,综合来看,本周玄色系商品价钱或维持高位震荡。

2、玄色系商品价钱及基本面走势回首

上周玄色系商品期现价钱先抑后扬,多数商品收涨,其中热卷涨超2%,锰硅涨超3%,铁矿石跌超1%,其他品种微涨,热卷受到结构性供需差异驱动,期现价钱大幅拉涨,卷螺差发生转变,煤焦矿转变不大,盘面利润小幅增添;现货价钱方面,质料价钱指数涨跌分化,焦炭涨超2%,铁矿跌超1%,废钢、钢坯微跌,其他品种持平,质料价钱趋弱运行,仅焦炭维持强势;钢材现货价钱方面,螺纹、线材受到需求下滑影响显著,价钱小幅下跌,而板材维持偏强,热卷、冷轧和中板均有小幅上涨,热卷涨近1%,华南、华东涨幅较大,三地价差有所修复,这将加速天下市场资源流动,短期来看,卷螺差有望进一步扩大,盘面利润将继续回升。

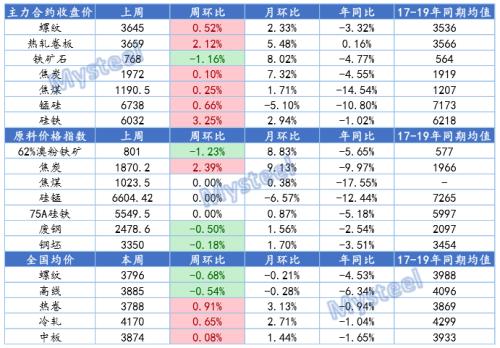

玄色商品期现价钱周度转变情形

数据泉源:钢联数据

2.1、钢材主要数据一览

数据泉源:钢联数据

2.2、铁矿主要数据一览

数据泉源:钢联数据

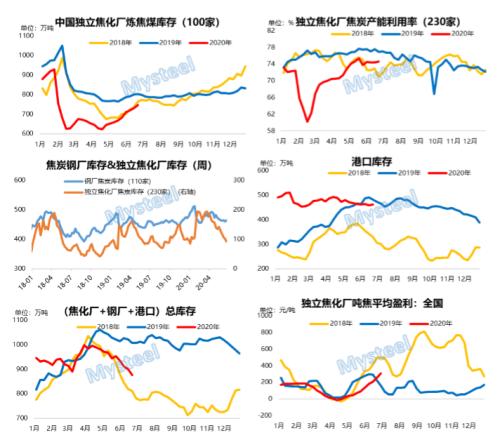

2.3、煤焦主要数据一览

数据泉源:钢联数据

3、结论及品种强弱展望

本周受到降雨和疫情影响,钢材需求或将继续走弱,而产量保持高位水平,本周总体消费维持较高水平,螺纹钢总库存或将泛起拐点,价钱将继续弱势调整,而热卷期现价差较小,上涨空间有限,短期易跌难涨;质料基本面维持偏强,但随着成材价钱走弱,质料需求将有所下滑,价钱有高位回落可能;计谋上看,继续做多盘面利润,做多卷螺差仍有空间。盘面价钱驱动因素依次为:产业数据>市场情绪>环保限产>突发事件;预计商品强弱依次为:铁矿>热卷>螺纹>焦炭>焦煤。

风险提醒:

a、钢材需求能否维持较高水平;

b、质料供应和环保限产执行情形;

c、国际经贸关系和市场环境转变: