您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

正大期货_供应有望苏醒、需求难连续 铜价继续上

总体来看,5月份的铜市,由于供应的收紧,消费的回升,叠加对于政策利好的预期,铜价依然显示坚挺。展望后市,供应的重要状态将在近期获得显著的缓解,而消费的火热状态或也难以延续。在两会政策并没有超预期显示,甚至略低于市场预期的情形下,6月份的市场,预计难以延续4-5月份的火热势头。多单可实时止盈离场。若后续供应和消的情形进一步获得验证,可轻仓逢高试空。

5月全球的新冠疫情进入平台期,外洋新增确诊人数基本维持稳固,但也没有泛起显著下降的趋势。西欧等多个国家由于经济压力,最先逐渐放松管制,重启经济。南美洲的铜精矿供应在5月份显著收紧,叠加消费环比苏醒,和对于两会政策利好的预期,铜价在5月份继续稳步上涨。停止5月26号,沪铜月线收于43860元/吨,涨幅2.80%,伦铜收于5354.5美元/吨,涨幅3.20%。

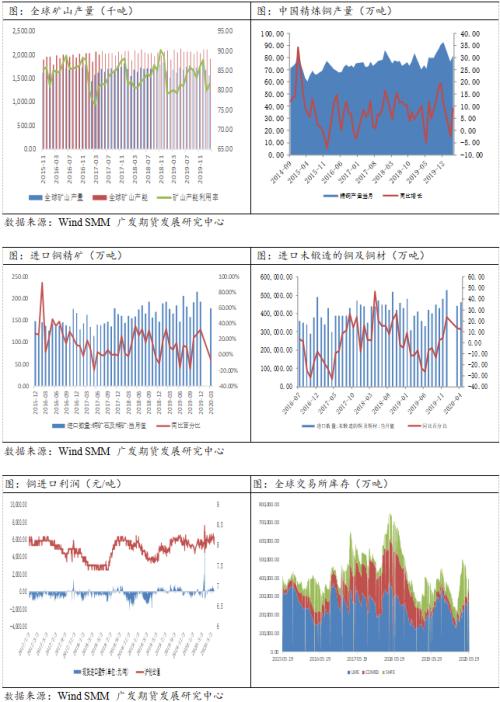

供应方面,5月矿山端由于南美秘鲁和智利区域疫情继续伸张,入口铜精矿异常重要,TC一起走低。外洋入口废铜也受到疫情影响削减。然则至5月下旬,秘鲁的铜矿运营逐渐恢复,马来西亚的入口废铜也清关到厂。预计到6月份供应重要的局面会显著缓解。

矿山端:据统计局数据,2020年3月中国铜精矿产量为14.27万吨,环比增进32.37%,同比增进14.68%。3月份海内铜精矿供应已经脱节疫情影响,甚至由于冶炼厂开工的需求苏醒,同比还大幅增添。据SMM,2020年4月中国铜精矿入口量为202.9万吨,同比增进22.52%,环比增进14.05%。4月份由于中国周全复工复产,口岸和物流运营恢复,动员铜精矿入口同比环比均大幅增进。然则5月的铜精矿入口由于南美洲疫情伸张的影响,报价较少,预计入口量将显著下降。

冶炼端:国际铜业研究组织(ICSG)在其最新月报中示意,2020年2月全球精炼铜市场供应过剩131,000吨,1月为欠缺2,000吨。ICSG示意,2020年1-2月全球精炼铜市场供应过剩129,000吨,上年同期为过剩29,000吨。2月全球精炼铜产量约为180万吨,消费量约为167万吨。据统计局数据,中国4月精炼 铜产量为81.9万吨,同比增进9.2%。然则由于入口铜精矿的限制,5月份的精铜产量可能将会回落。由于南美洲入口铜精矿的欠缺, 5月份SMM铜精矿TC指数继续下跌,至52.03。5月18日,秘鲁石油和能源委员会(SNMPE)通过了第一批5家矿企11个单元的卫生应急设计,大型矿山率先复工提高运营比率。同时,物流方面铜精矿集港、装运速率加速,市场预期质料重要问题将在6月份获得缓解。

废铜端:5月中上旬废铜供应仍显欠缺,然则下旬显著好转。入口方面,虽然马来西亚第四次延伸行动管制至6月9日,但主要针对娱乐以及职员麋集领域,工业制造业不再受到严酷管制,废铜拆解企业复产继续推进,而且口岸运作基本恢复正常。5月尾华南区域来自马来西亚的入口废铜已清关到厂,入口废铜将有望延续延续增添。同时,海内的废铜接纳拆解行业已经基本恢复正常运转,在铜价走高的情形下,废铜商业商出货意愿较高。废铜的供应较4月份显著丰裕,这也将此前一直保持低位的精废价差推高到了往年的正常水平,至1000元/吨左右。

消费方面,5月份消费继续好转,现货保持高升水。从电网方面发出的订单量较大,电缆厂和上游的铜杆厂基本保持高开工率。同时下游和商业商努力备货,补库意愿强。然则随着这一轮赶工竣事,消费旺季也即将已往。随着铜价的逐渐走高,下游和商业商囤货和补库的欲望降低,6月或难以延续当前的火热消费。

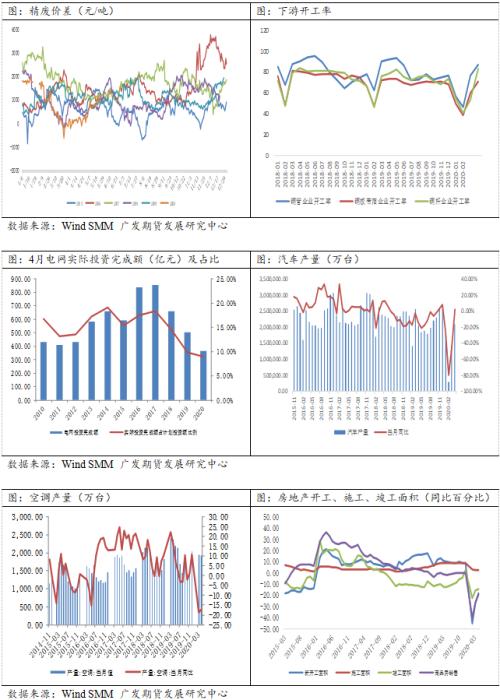

电力:国网2020年电网设计投资4500亿元,比年头设计上调10%,然则同比仅提升0.6%。而其中特高压建设项目投资规模1811亿元,占年度总投资量的40.24%。由于特高压项目主要接纳钢芯铝绞线,而不是电力电缆,因此用铜量现实上相对更少。2020年4月电网现实投资完成额670亿元,同比下降16%,然则同比增添315亿元。据电缆厂反映,4-5月电网订单丰裕,开工率较高。两会政府工作报告中并未重点提及电网建设,从历久来看电网投资将较大可能进入下行周期。

空调:据统计局数据,2020年4月天下空调产量为1915万台,同比下降17.3 %,环比削减25万台。4月空调出口706万台,同比增进29.4%,这主要是去年同期空调出口受商业争端影响,基数较低。5月份随着外洋经济的重启,空调出口或将继续恢复。

汽车:4月份天下汽车产销划分完成210.2万辆和207万辆,环比增进46.6%和43.5%,同比划分增进2.3%和4.4%,月增速为今年以来的首次增进,其中销量更是竣事了延续21个月的下降。今年4月份,国家发改委团结多部门公布了《关于稳固和扩大汽车消费若干措施的通知》,通知中提出了五大激励汽车消费的措施,包罗调整国六排放尺度实行有关要求、完善新能源汽车购置相关财税支持政策、加速镌汰报废老旧柴油货车、流通二手车流通买卖、用好汽车消费金融等,地方政府也出台了诸多措施激励汽车消费。4月汽车产销的增进态势能否继续保持还要看政策支持力度、海内消费恢复情形以及外洋疫情控制情形。

房地产:1-4月份,天下房地产开发投资33103亿元,同比下降3.3%,降幅比1-3月份收窄4.4个百分点。1-4月份,商品房销售面积33973万平方米,同比下降19.3%,降幅比1―3月份收窄7.0个百分点。房地产开发企业衡宇施工面积740568万平方米,同比增进2.5%,增速比1-3月份回落0.1个百分点。衡宇新开工面积47768万平方米,下降18.4%,降幅收窄8.8个百分点。衡宇完工面积19286万平方米,下降14.5%,降幅收窄1.3个百分点。今年两会政府工作报告中再提“房住不炒”,这示意政府对于管控房地产的总体基调稳定,

库存:停止至5月26日全球买卖所仓单库存为38.5万吨,同比增添26.14%,环比上月削减1.3万吨,其中上期所库存仓单约环比削减4.2万吨。停止至5月22日保税区库存为21万吨,同比削减60.23%,环比削减约9万吨。上期所继续大幅下降,这表明海内基本面还在延续好转。而外洋库存转增,疫情依然拖累下游消费。同时入口比价较好,保税区铜向海内流入,导致保税区库存也显著下降。

总体来看,5月份的铜市,由于供应的收紧,消费的回升,叠加对于政策利好的预期,铜价依然显示坚挺。停止5月26日,沪铜月线收于43860元/吨,涨幅2.80%,伦铜收于5354.5美元/吨,涨幅3.20%。

而展望后市,供应的重要状态将在近期获得显著的缓解,而消费的火热状态或也难以延续。在两会政策并没有超预期显示,甚至略低于市场预期的情形下,6月份的市场,预计难以延续4-5月份的火热势头。多单可实时止盈离场。若后续供应和消费的情形进一步获得验证,可轻仓逢高试空。