您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

流动性丰裕下 铜价创阶段性新高_正大期货

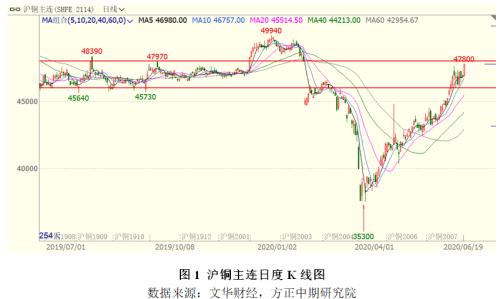

今年以来全球主要大类资产泛起V型走势,在面临亘古未有的全球钱币宽松和财政刺激下,美股、有色金属价钱自3月下旬以来强势反弹,纳斯达克再创历史新高,进入6月铜价泛起加速上行态势,相继突破多个阻力位,收复外洋疫情发作以来所有跌幅。在履历近3个月延续走强后,利多因素已充实消化,铜价存在回调需求,以掌握阶段性机遇为主。

一、流动性丰裕 VS 经济苏醒进度缓慢

在疫情当下全球央行及政府实时出台拯救措施,避免了全球经济陷入萧条、通缩局势。美联储紧要降息至0四周,并预计将维持当前利率至2022年底。美联储资产负债表规模快速上升至7.2万亿美元,并保持当前购置资产措施。欧洲、日本数次上调经济刺激规模,中国5月社融新增规模超预期及前值,今年政府工作报告提出“让钱币供应量和社融增速显著高于去年”,宽信用宽钱币将是今年的主基调。因此,我们看到在足够流动性下,大类资产多数泛起V型反转。

随着各国有序推进企业复工复产,经济触底反弹。全球5月制造业及服务业PMI整体仍处于缩短区间,但较前值回升。经济活动重启,动员市场风险偏好显著回升,美元指数大幅回落,有色市场整体显示强劲。

后疫情时期,刺激措施并不能带来经济的V型反转,全球经济将以慢节奏恢复,主因在疫情前全球经济已经面临商业分歧增进、贫富差距拉大、全球分工失衡及债务激增等问题,需求端刺激效果不停削弱。美国首次申请失业金人数延续11周下降,但仍保持在高位。IMF示意将再次下调全球经济增速预期,且预计全球经济到2021年仅部门恢复。

从市场显示来看,现在市场已经反映了疫情引发恐慌情绪骤升资产悉数回落,然后流动性宽松、疫情可控、风险偏好回升资产反弹两个阶段,后续市场情绪会在流动性宽松与经济苏醒缓慢之间摇晃,因此以掌握阶段性机遇为主。

二、供需阶段性错配逐渐回归 基本面支持弱化

铜矿生产边际改善,但维持紧俏局势。5月以来外洋矿山逐步放松生产及物流限制,秘鲁、智利、厄瓜多尔等均逐步恢复生产,供应边际改善。但智利、秘鲁疫情形势依然严重,预计到三季度才可周全恢复,因此现在铜矿供应维持紧俏款式,入口铜精矿现货加工费TC低位继续小幅下降。质料供应重要限制冶炼厂开工,预计6月我国电解铜产量环比大幅下降。

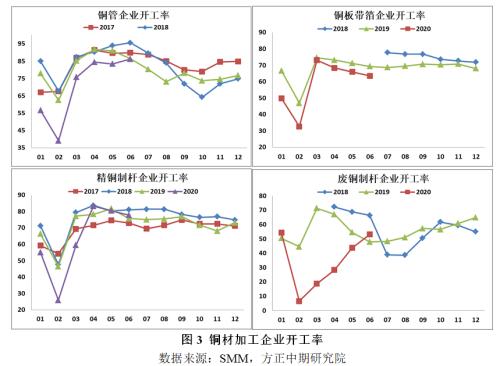

6月铜消费整体小幅走弱。凭据SMM调研,6月铜材企业平均开工率预计为76.26%,环比下降1.81个百分点。家电行业显著改善,并动员铜管企业订单显著回升。在政策支持及车企降级促销加码下,预计6月汽车消费将到达阶段性高点。电力行业订单削减,叠加铜价高企,精废价差走扩,废铜替换效应显著增强,废铜制杆开工率大幅回升,对精铜制杆企业订单造成打击。

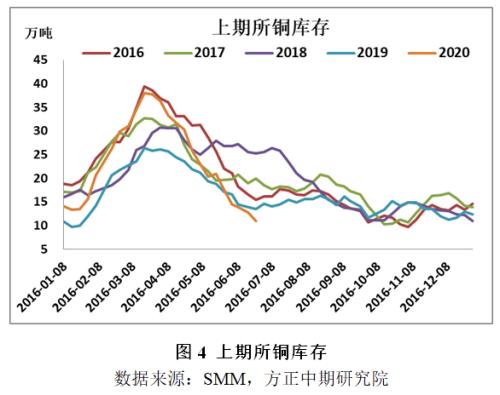

海内库存延续下降。在海内消费回升下,海内电解铜库存自3月下旬以来延续下降,且降幅可观。停止6月19日,上期所桶库存仅11万吨,较今年高点下降27万吨。6月以来下游消费有走弱迹象,海内库存下降速率放缓,但炼厂开工率下降,导致库存拐点迟迟未到。

综上,铜价在延续2个多月反弹后,继续上行动能削弱。市场情绪或将在流动性丰裕与全球苏醒缓慢间切换,以掌握阶段性机遇为主。疫情后供应恢复快于需求,阶段性供需错配将逐步回归,因此建议暂时张望或48000上方轻仓试空。