您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

正大期货_中信建投黑金汇:怎么明白7000亿稀奇国

看法更新(每周更新)

依旧以为逢高空玄色胜率更高。基建来看,12日国务院新闻办政策吹风会指出"今年,我国的财政赤字规模比去年增添1万亿元,同时刊行1万亿元抗疫稀奇国债,这2万亿元将所有转给地方,主要用于“六稳六保”",旨在保民生。市场听说1万亿扛疫稀奇国债组成由7000亿基建 3000亿扛疫组成,且7000亿允许做资本金,然则局限限定在"公共卫生系统建设、重大疫情防控救治系统建设、粮食能源安全和应急物资保障系统建设、产业链革新升级、城镇老旧小区革新、污水垃圾处理等生态环境治理工程、交通、供水供电供气等市政设施、重大区域规划相关基建、水利、农业、林业、县城建设等基建",也就是说这里所说的基建照样围绕扛疫、保民生为主,并不会发生太多用钢需求。地产来看,从年头市场普遍以为地产新开工、销售整年-20%的时刻,我们就提出新开工整年-5%以内,销售整年-10%以内;现在来看,销售单月9.7%,累计-12.3%;新开工单月2.5%,累计-12.8%。

从现在趋势来看我们提出的数据大概率能完成。但我们并不以为地产能延续好,连系大向导和央行等部委的亮相,以及各地方政府的行为,我们以为政策会逐渐成为地产的限制,地产很难有进一步超预期的显示。落实到用钢,我们看到施工面积同比延续收窄到2.3%,这充实解释开工没有大幅增添的款式下,现在螺纹的高需求同比主要通过赶工、消化现有项目实现,但这个历程不能延续且大概率延续削弱。产业来看,螺纹需求同比从15%左右滑落至5%不到,这相符我们前期对赶工弱化、需求同比大幅收窄的判断,这个数据更为贴近忽略赶工以外的基建 地产同比,且大概率后续螺纹需求将维持低则5%,高则8%的同比;然则螺纹、热卷需求同比逐渐收敛,解释以工程机械、汽车等为代表的制造业快速苏醒;而基建、地产主导的玄色产业在后续供应延续缓慢释放,需求同比乏力、且高库存的款式下泛起累库,将面临延续回调压力。

供应端,产量同比增幅扩大是大概率事宜,今年钢材供应(以mysteel口径)延续低于去年,这一方面是由于疫情对库存端延续的压力迫使钢厂生产延续受限,另一方面是由于铁矿对高炉利润的侵蚀;我们对钢铁行业当前供应的界说是丰裕,并非过剩,然则整体一定呈现出产量的较高同比,而产量的颠簸更多通过钢厂检验的形式加以体现,上半年的低利润迫使钢厂检验加大,随着检验的竣事,产量延续恢复并显著跨越去年是险些确定性事宜(去年同期有限产的因素,因此这个同比的幅度可能会比较大)。需求端,三个因素决议了需求的环比和同比增幅都将显著走弱,第一也是最主要的一点是赶工的弱化,工程项目有自己的工期放置,且一样平常为了防止项目违约都市有一定工期裕量,经由2-3个月的高强度赶工,出于成本和自身工期放置修建商施工强度都将逐渐正常化;第二是基建的新项目和专项债后续都将显著弱化,3-5月份伟大的经济压力迫使今年的项目审批和开工都前置,然则整年不强刺激的定调迫使三季度最先基建增量将显著削减;第三则是地产在政策端将边际收紧,2-4月地产的供应和需求端政策趋于宽松,然则近2个月高层多次明确的亮相和我们在融资端观察到的边际收紧解释在经济形势逐渐明晰后政策将延续压制地产过好的显示,希望延续3-5月无政策风险 低利率这个最宽松的组合是不能能的。库存端,当前钢材库存同比高了430万吨,螺纹同比高了270万吨;以螺纹为例,当前产量增至398万吨,且如无以外还会延续增添,而需求逐渐呈现出季节性大概率将跌至390甚至380万吨的周度需求,届时将呈现出较高库存下的累库特征。最后是价钱,当前玄色整个价钱系统依赖于强势的基建 地产需求,同时焦炭限产、铁矿疫情等使得质料偏强,从而反向撑起钢材的强势,一旦需求真实走弱,整个订价系统重构,玄色将会面临不小幅度回调。

铁矿的判断(维持):巴西疫情的演绎是今年铁矿最利好的转变,市场听说vale下调整年发货的预期2000多万吨,现在官方有辟谣,然则连系巴西疫情的演绎,我们倾向于以为这个事宜大概率是真实的(即便下调数字有所收支)。然则我们对铁矿相对持谨慎态度,自下而上是我们以为疫情对采矿业的打击即便有也是短期的,且从各国疫情的演绎可以看出这并不会延续很长时间,一旦疫情缓解,巴西稳经济增进的方式也是通过放肆增大铁矿开采来完成。自上而下是我们明白周期品价钱历久维持高点不相符市场规律,会自觉刺激供应增产来填补缺口。与此同时我们忧郁铁矿有一定政策风险。以是我们并不赞成过多介入多头集中的铁矿。

焦化的判断(更新):山东从6月初最先限产到年底,这是市场最超预期的转变,微观调研领会山东产能利用率在100%以上,降至60%-70%的水平相当于山东三分之一的供应限制大半年,占天下3%-4%;加之去产能稳步推进,许多新建、置换产能由于疫情有所放缓,焦炭在三季度将呈现出较为显著的缺口,有望成为玄色中显示抢眼的品种。

本周焦点关注点:第一关注淡季需求走弱幅度和延续性;第二关注产量是否真实阶段性见顶。

需求总结:

短维度我们预判后续赶工仍将维持一定强度,总体需求虽然季节性略微走弱,但需求仍将维持相当强度。

长维度我们判断赶工强度将有一定走弱,然则逆周期政策逐渐发力 小幅赶工,4-12月需求依旧将呈现正增进,最焦点的预期差在于我们以为地产将体现一定韧性。

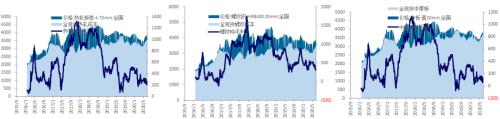

钢材表观消费(周度):本周钢材(环比-2.2%,同比 4.7%),螺纹(环比-7.5%,同比 4.4%),热轧(环比 1.0%,同比 5.2%),冷轧(环比 3.1%,同比 2.2%),中厚板(环比 0.5%,同比 9.0%)。

水泥:本周水泥磨机开工率64.10%(环比-3.15%,同比 2.68%),水泥磨机开工率于5月21日当周见顶于73.40%后,延续周围延续回落,累计降幅靠近10%。

基建项目:1月份审批0.77万亿(环比-0.53万亿,同比-0.99万亿),2月份审批0.63万亿(环比-26%,同比-18%)。3月基建审批项目审批额6.34万亿(环比 900%,同比 431%),创历史新高;4月审批3.99万亿(环比-37%,同比 231%)。5月审批1.79万亿(环比-55%,同比 76%)。从观测到的情形来看,三季度新增项目可能显著削减。

修建订单:2020年1-5月中国修建(601668,诊股)订单9578亿(同比 4.8%),其中房建7826(同比 1.1%),基建1685(同比 24.1%)。5月单月条约2188亿(同比 13.4%),其中房建1885亿(同比 11.3%),基建303亿(同比 31.7%)。后疫情时期,房建订单同比微升,基建订单同比大涨。

地产:投资(1月、2月累计-16.33%,3月累计-7.7%,4月累计-3.3%,5月累计-0.3%,3月单月 1.1%,4月单月 7.0%,5月单月 8.1%);施工(1月、2月累计 2.9%,3月累计 2.6%,4月累计 2.5%,5月累计 2.3%);新开工(1月、2月累计-44.9%,3月累计-27.2%,4月累计-18.4%,5月累计-12.8%,3月单月-10.5%,4月单月-1.3%,5月单月 2.5%)。地产数据单月数据大幅好转,实现年内首次同比回正。

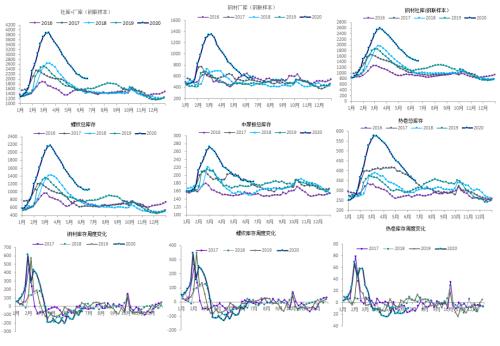

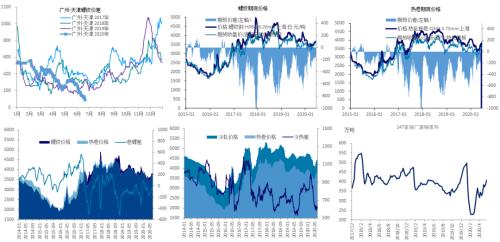

库存:本周总库存、厂库和社库划分为:2015.15万吨(-6.77万吨)、591.73万吨( 19.33万吨)和1423.42万吨(-26.11万吨)。分品种看,螺纹 13.57万吨,线材-7.85万吨,热卷和中厚板划分-9.53万吨和 0.4万吨。钢材库存同比高了398.02万吨,去库速率同比快了29.06万吨(本周去库6.77万吨,去年同期垒库22.29万吨)。螺纹库存同比高了270.25万吨,垒库速率同比快了3.66万吨(本周垒库13.57万吨,去年同期垒库9.91万吨)。热卷库存同比高了37.85万吨,去库速率同比快了17.04万吨(本周去库9.53万吨,去年同期垒库7.51万吨)。

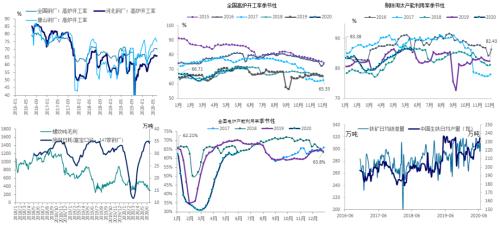

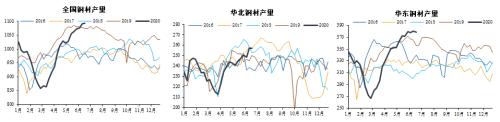

供应:本周天下、河北、唐山三地高炉开工率环比转变划分为-0.69%、-0.32%、 0.00%;产能利用率(剔除镌汰产能)-0.67%;废钢日耗-0.83万吨;铁矿日均疏港量环比 13.99万吨。本周Mysteel高频天下(占比60% )、华北和华东周度产量划分为1093.99万吨( 2.07万吨)、257.29万吨( 0.05万吨)和378.44万吨(-2.02万吨)。

供应另有多大增产空间?(维持)

1、唐山限产对供应有何影响?我们测算,1个月的限产,折算到单天铁水影响靠近10万吨,思量到通过废钢添加平滑产量的下滑,现实影响至少在5万吨以上,然则废钢的添加变相会使得电炉成本中枢抬升,这在当前电炉利润相对微薄的款式下,对整体钢价是向上的推动。

2、后续供应若何演绎?思量唐山限产的影响,后续现实真实产量阶段性较难泛起上涨,甚至可能泛起一定下降,这在当前库存逐渐将至较低位置的款式下无疑对钢价利多。

价钱:本周南北螺纹价差90元(-50元);吨螺纹期货周 19元,现货-10元,贴水107.1元(缩小29元),吨热卷期货周 76元,现货 120元,贴水261元(扩大44元);卷螺差56元(扩大63元);冷热价差608元(缩小9元)。唐山的汇总废钢价钱到达2400元(-20)。

利润:本周热轧、冷轧、螺纹、中厚板吨毛利划分为264元(环比 30)、-155元(环比 21)、306元(环比-26)、110元(环比 29)。注:模子已思量钒合金添加对利润的影响,且为了权衡即时价钱和质料颠簸对利润的影响,不思量钢厂质料库存的缓冲。

铁矿的判断(维持):前期市场对铁矿未来显著走弱的消极预期在近期发生了一定的修复,钢材产量快速恢复,需求维持强势,这种款式对铁矿最有利。整体我们以为铁矿的估值偏高,后续有相对走弱的趋势。

焦化的判断(更新):山东从6月初最先限产到年底,这是市场最超预期的转变,微观调研领会山东产能利用率在100%以上,降至60%-70%的水平相当于山东三分之一的供应限制大半年,占天下3%-4%;加之去产能稳步推进,许多新建、置换产能由于疫情有所放缓,焦炭在三季度将呈现出较为显著的缺口,有望成为玄色中显示抢眼的品种。