您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

正大期货_调研:终端需求现状、赶工进度若何

讲述摘要

总结:终端需求此消彼长,建材需求受季节性影响继续边际走弱,而热卷等板材需求短期仍有上行空间。大部门项目已经填补了疫情影响的时间,赶工强度将逐渐下降。下半年需求方面,基建需求确定性改善较为显著,且连续性强;但地产端不确定性大,现在在存量项目支持下仍有韧性,但1-5月新开工面积累计同比仍然下降,土地成交5月中旬后也连续回落,下半年仍有下滑风险。6月16至18日,中信证券(600030,诊股)与中信期货研究部在华东区域实地调研了水泥资讯机构、工程配送企业、钢结构企业、房地产企业、修建工地等终端需求相关企业,本文总结了调研功效,供列位市场参与者参考。

需求现状:建材需求边际走弱,板材需求仍有上行空间。种种高频数据及调研工具均反馈建材需求边际走弱,主要是今年超季节性的降雨导致施工受到影响。在建材需求走弱的情形下,板材需求仍在改善,短期内仍有上行空间。一是基建的动员;二是工程机械、重卡等产销两旺;三是汽车、家电等产销继续恢复。

终端赶工情形:基本填补疫情影响,后期赶工强度逐渐下降。有明确交付时间的基建项目,以及有交付、预售压力的地产企业赶工需求较强。通过增添班组和装备投入的形式举行赶工,经由疫情复工后3个月的时间,现在大部门项目已经填补疫情影响,后期赶工强度将逐渐下降。基建确定性改善,且连续性强。调研工具均反馈基建订单情形优越,且从项目时间来看连续性强。不外调研工具也普遍反馈6月以来基建资金情形泛起偏紧情形,可能与年中的季节性资金紧张有关。5月有大量地方专项债刊行,后续资金现实到位后,资金情形可能缓解,还需要进一步考察跟踪。地产不确定性很强,注重下滑风险。地产端存量项目也存在赶工以保障交付或是预售的动力。因此,短期房地产端的用钢需求仍然显示出韧性。但1-5月新开工面积累计同比仍然下降,土地成交5月中旬后也连续回落,赶工支持逐步竣事后,下半年仍有下滑风险。

风险因素:地产需求韧性超预期,基建资金泉源大幅下降

正文

6月以来,钢材需求泛起边际走弱迹象。需求走弱的缘故原由在哪?疫情基本控制后,终端赶工的进度若何?终端需求后期将若何演变?降雨和高温对施工有何影响?针对这些市场体贴的问题,6月16至18日,中信证券与中信期货研究部在华东区域实地调研了水泥资讯机构、工程配送企业、钢结构企业、房地产企业、修建工地等终端需求相关企业,本文总结了调研功效,供列位市场参与者参考。

一、需求现状:建材需求边际走弱,板材需求仍有上行空间

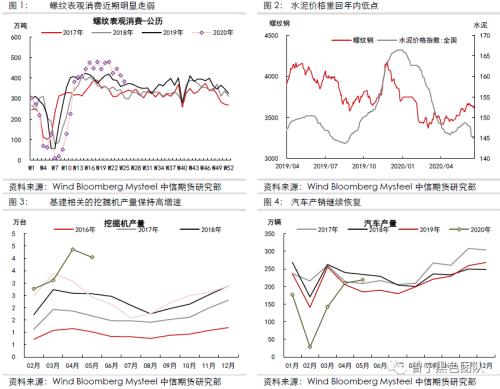

海内疫情基本控制后,延后的终端需求泛起了爆发式的释放。6月以来,修建钢材需求泛起边际走弱迹象,从逐日成交量下降、出库量下降、库存降幅放缓等高频指标可以获得印证。水泥数据也同样走弱,磨机开工率、商混站开工率等高频数据均泛起下降。 调研的工程配送企业反馈,6月以来客户现实采购量低于设计,据了解主要是今年超季节性的降雨导致施工受到影响,以西安为例,由于暴雨打击,一度导致客户采购量只有正常的20%。水泥资讯机构也示意,5月中旬以来各地水泥现货价钱显著下跌,天下均价重回年内低点,同样是受到超季节性降雨的影响,同时由于水泥相比钢材来说不易存储,因此价钱显示更为疲弱。 在建材需求走弱的情形下,板材需求仍在改善,短期内仍有上行空间。

主要来自几方面的拉动,一是今年基建发力显著,今年基建在热卷需求中占比约30%,因此热卷与基建相关的需求显示很好;二是基建发力同样动员挖掘机、重卡等相关品种销量大增;三是汽车、家电等深加工行业也处在苏醒当中,调研工具反馈,华南热卷堆栈加工量稳中向好,华南区域冷轧、镀锌等品种价钱也稳中趋涨。主要来自汽车、家电等终端需求恢复的动员。 整体来看,终端需求现在处于此消彼长的态势中,修建钢材需求受季节性影响更为显著,继续边际走弱,而热卷等板材需求仍然稳中向好,短期仍有上行空间。

二、终端赶工情形:基本填补疫情影响,后期赶工强度逐渐下降

4月之后,螺纹表观消费增速极高,单周增速一度到达15%以上,而4月、5月的基建增速、地产新开工和施工增速均没有到达这一水平,因此,存在前期存量项目为了填补疫情影响的工期而举行赶工,推高了阶段性的需求增速。那么,哪些项目需要赶工,赶工以何种形式实现,现在的赶工进度若何,是否填补了疫情的影响,后期赶工强度将若何转变呢? 赶工动力方面,有明确交付期的基建工程存在较强的赶工压力,例如我们走访的某施工工地是亚运会配套项目,赶工动力较强。而房地产项目则显示纷歧,某调研房企示意,自疫情后复工以来,企业实行精准复工,优先赶工有交付压力的项目,以及尚未到达预售条件的项目施工,保障定时交付和实现销售。另一调研房企则示意,疫情对自身项目工期影响不大,不影响交付,因此并没有很强的赶工需求。 赶工途径方面,主要通过增添班组和装备来实现,单个工人的天天事情时长转变不大。由于打桩机原本就是24小时开工,钢筋作业由于平安缘故原由不能24小时施工。只能通过增添班组和装备,同时施工来追赶进度。

现在赶工进度方面,由于春节前后近1个月时间里,修建业原本就是不施工的,因此疫情现实影响的施工时间约1个月,自3月复工以来已经有3个月时间。调研的基建工地、地产企业均示意现在大部门项目已经填补了疫情影响的时间。 未来赶工强度方面,只管大部门项目已经填补了疫情影响的时间,但赶工强度不会马上周全下降。缘故原由在于赶工增添的班组和装备,合同是按工序来签署的,纵然现在进度已经追上或跨越设计,但当前工序没有竣事前,新增的班组和装备照样会继续开工的。而各个项目所处的施工阶段差别,竣事赶工的时间自然各不相同,因此赶工强度不会突然断崖式下降,而是逐渐下降。 降雨和高温对需求影响方面,小雨的话影响都不大,中到大雨的话打桩和浇筑也不受影响,但立柱、电焊、高空作业会歇工。高温的话,通过作业时间错开高温时间的方式,来规避影响。

三、下半年需求走势展望(一)基建确定性改善,且连续性强

作为后疫情靠山下对冲经济下滑压力、保障就业的主要手段,基建发力的迹象显著,5月不含电力的基建投资增速已经到达8.3%,创下2018年5月以来的单月增速新高。从调研工具的反馈来看,也能从微观上获得印证。 某工程配送企业反馈,企业主要从事基建项目钢材配送,今年订单增速到达20%以上,在年后价钱低位时,有不少基建项目有意愿一次锁定半年以上的用量,且大订单许多。调研的两家钢结构企业均反馈一季度订单增速高达100%以上,且新项目大部门是政府项目,连续时间普遍2-3年,不外钢结构行业自己处于快速发展阶段,两家公司也均为头部公司,其订单增速更为显著。某修建工地示意,高速公路项现在6个月一样平常处于平整土地等准备事情,后期钢材需求还会进一步释放。 整体来看,基建订单情形优越,且从项目时间来看连续性强。不外调研工具也普遍反馈6月以来资金情形泛起偏紧情形,可能与年中的季节性资金紧张有关。5月有大量地方专项债刊行,后续资金现实到位后,资金情形可能缓解,还需要进一步考察跟踪。

(二)地产企业心态:保持高周转,补库动力趋弱

本次调研走访了两家房地产公司,与之交流对行业的看法及公司未来的经营计谋,总结如下。 行业的高利润时代已往,由于土地价钱上涨,而许多地方政府对新居接纳限价政策,房地产开发的利润率越来越薄,在这个大靠山下,企业的经营计谋有所转变。 首先是高周转模式仍将连续,由于利润率降低,需要加速周转以提高资金使用效率。在限价情形下,也很难泛起囤地待涨的计谋,从拿地到新开工的节奏会一直很快,特别是上半年拿的地,加速节奏的话可以在昔时实现销售。因此,土地成交对新开工的领先性会加倍显著。 其次是补库动力趋弱,在利润率连续下降的靠山下,头部房企做大规模的诉求下降,其中一家调研工具示意今年的货值保持与去年持平,另一家调研工具示意今年更看重项目回报,而不是单纯追求数目。 在都会选择上也有转变,两家调研工具均示意近年三四线都会销售有走弱迹象,去化速率放缓,今年的新增项目均以一二线都会,或是经济蓬勃的强三线都会为主。由于宽大三四线及以下都会贡献了大部门新开工面积,地产企业对三四线都会的郑重态度,将拖累新开工面积显示。

(三)地产端需求不确定性强,下半年有下滑风险相比于基建端市场普遍共识简直定性改善,地产端的用钢需求不确定性很强。 如前文所述,地产端存量项目也存在赶工以保障交付或是预售的动力。因此,短期房地产端的用钢需求仍然显示出韧性。然而这一韧性在下半年可能发生转变,存在下滑风险。 首先是赶工强度将逐步下降,如前文所述,房企优先赶工有交付压力或是还没有到达预售条件的项目,随着这部门项目填补了疫情对进度的影响,赶工强度将逐步下降。由于赶工需要增添班组和装备投入,地产项目从拿地到交付时间一样平常在2-3年,不能能在每个时间段都连续赶工。 其次,今年1-5月新开工累计同比增速仍然是-12.8%,降幅仍然较大,现在在存量项目赶工的支持下存在韧性,一旦赶工竣事,而新项目又不足时,需求强度将显著下降。 第三,从土地成交情形来看,5月中旬以来,百城土地成交面积震荡走低,进入6月后更泛起加速下降。从土地成交到新开工,快的话可以在1-2个月,即从7-8月最先,土地成交的下降将逐步拖累新开工面积的显示。

四、总结终端需求现在处于此消彼长的态势中,修建钢材需求受季节性影响更为显著,继续边际走弱,而热卷等板材需求仍然稳中向好,短期仍有上行空间。赶工方面,大部门项目已经填补了疫情影响的时间,赶工强度将逐渐下降。下半年需求方面,基建需求确定性改善较为显著,且连续性强;然则地产端不确定性大,现在在存量项目支持下仍有韧性,但1-5月新开工面积仍然下降,土地成交5月中旬后也连续回落,下半年仍有下滑风险。风险因素:地产需求韧性超预期,基建资金泉源大幅下降

附录:详细调研纪要

(一)某水泥资讯机构A

预计2020年全球产量增速-3%,为21世纪以来最差显示。主要水泥产销国均有差别水平下降,来自东南亚等地的熟料入口压力加大,华南区域水泥价钱显示相对疲弱。 地产新开工项目不足,主要是存量项目赶工,5月南方商混需求恢复7-8成,广东和浙江恢复到正常水平,华北恢复稍慢。 基建新项目许多,疫情基本控制后长三角市政及重点工程的需求快速恢复。 5月中旬以来价钱调整许多,主要是雨季影响,同时水泥不易存储,价钱显示弱于钢材。

(二)钢结构企业B、C

主要做钢结构制造及总包EPC,也会给工程垫资服务。 钢结构主业方面,企业B以钢结构住宅、高层修建等为主,企业C以学校、医院、高铁站、航站楼、体育场馆等公共项目为主。 今年订单情形都很好,一季度企业B的钢结构住宅订单增进150%,企业C的新订单增进140%。 疫情影响自身施工1个月时间,由于修建业在过年前后的1个月原本就不开工的。到现在为止,基本填补了疫情影响的工期,不外由于订单情形很好,仍然在加班加点生产。 新项目主要都是政府项目,单个项目连续时间普遍在2-3年,在手订单可以保证2年需求,以是需求有连续性,但部门地方政府缺资金,以是也会提供垫资服务。 钢结构住宅与传统住宅相比,以华东区域100米高的住宅为例,传统住宅以螺纹为主,用钢60千克每平米,去年修建可靠性新规后增添用量10%;钢结构住宅以中厚板等板材为主,用钢80-100千克每平米,造价会略高一些,然则工期短,节约时代用度和人工用度,在华东等经济蓬勃区域有性价比。 整个钢结构行业企业异常多,原先大概有3万多家企业,现在削减到1万家,规模以上企业约2700家,行业集中度仍然很低。

(三)工程配送企业D

1、板材需求。热卷与基建相关的需求显示很好,基建领域占比30%左右。但下游产物如制管、冷轧、涂镀需求不理想,现在基本上都没有利润了,制黑管亏损100-150,但由于固定成本高,以是尚未停产。以为当前热卷、带钢价钱有点高估。不外近期华南的镀锌、冷轧略有转机,镀锌主要用于家电生产。汽车、家电需求现在尚未环比走弱,车企希望先把产量做起来,因此主要靠补库需求撑着,但未来订单恐有削减。冷轧现在出口没有价钱优势。 2、建材需求。从销售制订的设计来看,没有显著减量。但设计是自己事业部根据前期需求量预估的,客户的现实采购量可能低于设计。近期现实配送工地的量已经小于设计,发工地的螺纹环比在回落,然则总量照样对照高。回落缘故原由主要是超季节性的降雨,例如西安由于暴雨,需求只有正常2成左右。中西部区域整体去库对照康健,需求强度高于华东,同时中西南去库较好也与山西、陕西发运削减有关。 3、关于赶工。以某调坯轧材客户为例,主要生产小螺纹,用于房建,4月只开工1班,晚上开工;5月2班,日间晚上都开工,赶工因素下,房建需求5月环比走强,但整体不如基建。钢联宣布的建材成交许多小螺纹的成交不包罗在其中,现实上小螺纹成交欠好,反映地产需求相对于基建照样偏弱。

往年春节后,随着气温渐次回升,各地从南向北逐次开工,然则今年疫情竣事后,各地气温都已经适合开工,因此泛起了天下同时赶工的情形,显得需求异常好。 3月部门工地看好整年螺纹价钱,按那时的低价举行锁货,特别是基建项目,许多一次性备半年的货,以是那时出来了许多大订单,其中远期现货也对照多,成为4、5月份需求走高的主要推手。5月工地也有囤货征象,主要是忧郁下半年像去年一样泛起缺规格的情形。 现在需求好,最焦点的缘故原由照样赶工,部门工程24小时赶工,许多基建项目要求按原定工期完工,但并不是绝大多数。自有的地产项目赶工不显著。 4、资金情形。测算新增专项债有60%左右用于广义基建。近期政策资金较为宽松,但6月最先地产的销售回款和基建的项目回款均有所削减,近期资金面泛起了偏紧情形。可能承包公司的半年度结算有关,资金情形还要连续考察。 5、房建和基建的用钢差异。 修路工期假设2年,前后6个月基本不怎么用钢,前6个月以平整土地为主,后6个月主要是种种护栏等,主要用板材。除此之外,中心一年的施工用钢量对照线性。 房建地下用钢强度是地上的两倍,但地下施工单元面积用时更长,以是单元时间内的用钢量与地上差不多甚至可能不如地上部门。盘螺主要用于房建,基建用量很少,可以用盘螺和螺纹价差跟踪房建的需求情形,不外需要注重工业线材等转产盘螺的滋扰。

(四)房地产企业E

2月份基本停盘,2月20日复工,销售3月份才最先恢复,刚最先恢复的时刻看房的人较少,中签率会高一点,3月尾基本到正常水平。4月初工人基本都到位,但砂石等质料初期供应不是很足够。5月份成交异常火爆,突破1万套,类似2018年中的水平。主城区去年同期销售1100亿,今年1300亿,单价从25600涨到29800。杭州整体住宅库存去化时间约5个月。

2月最先复工,优先把资源用于今年要交付或者是马上可以销售回笼资金的项目上。现在大部门项目已经赶回了正常水平,个体项目还需要进一步赶工。今年计谋照样围绕“快”字睁开,现在不会捂地待涨。从拿地到销售自己公司项目做到的最快纪录是160天以内。一样平常来说,从拿地到完工交付33个月左右。精装修的39个月左右。拿地后2个月新开工。2018年后浙江省预售条件趋严,超高层要求建成1/3且不低于10层。楼层建设5-7天一层。 融资成本5.4%,去年5.6%。公司发债可以替换宿债,然则不能发新增的,只能发置换的。但近期银行间市场的融资有放松迹象。泉源:公司债,短期融资券,中期票据,项目开发贷。回款率95%,回款情形相较于去年好一些。今年的操作心态照样高周转,但总的项目并没有增进,新居限价情形下利润空间很薄,今年控制总货值2500亿,与去年持平。

(五)房地产企业F

杭州项目较少,浙江省内主要做金华、湖州项目,今年30亿元签约有一半来自湖州。湖州的投契需求较高,通知交付只有一半人来。差别都会和地段之间去化率的差异很大。湖州近两年政府推地太多,消化时间很长。疫情对公司的影响不大,2-3月销售受到打击,现在已经正常,工程施工上延误不大,可以保证交付工期。 今年整体资金泉源较丰裕,价钱也有所下降,信托价钱从12-13%下降到10%左右,开发贷的上浮比例也有下降。客户的按揭贷款放款量很大,手续也很快。 融资环境好转后,拿地意愿较高,同时也有公司去年下半年拿地较少,项目不足的缘故原由。今年的经营计谋更看重项目利润率,对做大规模的诉求不强。浙江整体对预售资金羁系对照严,预售款要先进入羁系账户,当账户资金跨越制作成本的130%才气使用跨越部门。其余部门完工交付后方可使用。疫情之后,部门地方政府把预售条件放松,湖州和金华可以正负零预售。

公司主要结构北京、天津、苏南、金华等经济蓬勃区域,主要是三四线都会销售有走弱迹象。 整体行业来看,由于地价上涨而房价限价,毛利率显著下降,从之前的10%以上降到5-6%,以是整个行业照样偏高周转的模式,加速资金周转和行使效率。 正常来说,从拿地到交付,毛坯2-2.5年,精装2.5-3年时间。从拿地到开工,快的话1-2个月,也可能到3-4个月,由于上半年拿的地为了追求下半年开盘销售,会加速拿地到新开工的节奏,然则下半年拿的地,原本就要到明年销售,进度会放缓。

(六)萧山某修建工地G

该修建工地是亚运会配套项目,主要是门路和桥梁建设,合同是今年3月签的,5月最先施工。 疫情对开工时间有拖累,但由于是亚运会配套项目,有明确的完工时间,竣事时间稳定,此前有赶工需求,通过加大职员和装备的投入来实现赶工,单个员工天天的事情时间是转变不大。由于打桩机原本就是24小时开工,钢筋作业由于平安缘故原由不会24小时施工。只是通过增添班组和装备,同时施工来追赶进度。 降雨对施工的影响:对打桩机不影响,浇筑也不影响,立柱、电焊、高空作业会歇工。小雨的话也影响不大。高温方面,通过作业时间错开高温时间,天天事情的总时间稳定,来制止影响。 据了解大部门工地已经填补了疫情影响的工期,由于3月复工后最先赶工,现在已经3个月时间了,而现实影响延迟的时间也就1个月,春节前后的一个月原本就是不施工的。填补了当前的施工环节后,后续的施工步骤可以正常施工,由于赶工需要增添班组和装备投入,并不经济。