您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

正大期货_钢材供需顶底隐现 多利润计谋关注

摘要:

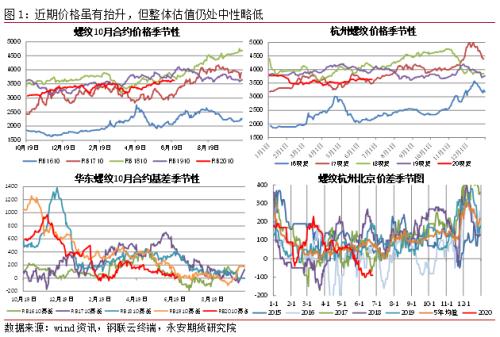

1、钢材整体估值中性略低,其中利润处于历史较低水平。近期价钱有所抬升,但南北连续倒挂、基差平水,华东和盘面仍处中性略低水平。稀奇是,钢材利润压缩至了历史较低水平,存在走扩的空间。

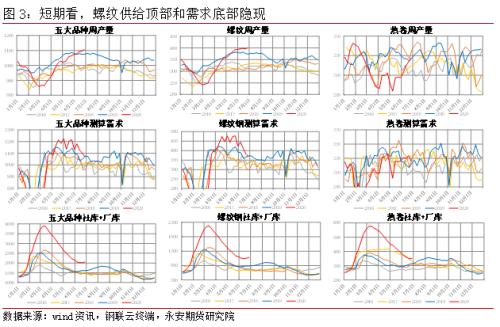

2、螺纹供需顶底隐现,旺季预期有望睁开,中长期分歧仍聚焦地产。近期螺纹产量泛起回落,铁水仍可能继续向热卷转移;而南方大雨影响下,螺纹需求大幅下滑,可能意味着阶段性底部泛起。螺纹供需顶底隐现,有利于市场对旺季预期的睁开,而地产端的担忧可能为时尚早。

3、铁矿板块内相对高估,边际驱动转弱,但供应端存在不确定性。螺矿比和卷矿比则到达了4.6-4.5的历史低位水平,在高炉生产到达季节性高位、发货季节性回升、压港释放的情形下,低位港库有望重回积累,但仍需小心巴西疫情带来供应端的扰动。

4、利润限期结构正在发生修正,关注钢材10盘面利润做扩计谋。未来1-2个月,炉料端均存在相对高估和驱动的边际转弱,钢材主力合约利润将存在较强的底部支持并有望震荡走强,按生产工艺配比做多盘面利润则更为稳健。

逻辑梳理:

自《螺纹破局:关注产量峰值与需求韧性》、《破尔后立:钢材价钱能否高看一线?》先后公布以来,螺纹及热卷主力合约整体抬升了200-300,来到了3600相对中性的价钱水平。在整体趋势看涨的情形下,逢低做扩加倍低估的盘面利润可能是相对稳健的选择。

一

钢材整体估值中性略低,

其中利润处于历史较低水平。

5月以来钢材期现价钱均有所抬升,基差修复至平水四周,但整体钢材估值仍处于中性略低水平。

一方面,螺纹南北倒挂到达-90元/吨的历史同期低位水平,作为盘面临标的华东价钱仍然偏低。另一方面,在当前大库存的现况下,基差的提前修复存在合理性,期货作为旺季合约不清扫在淡季升水的可能。

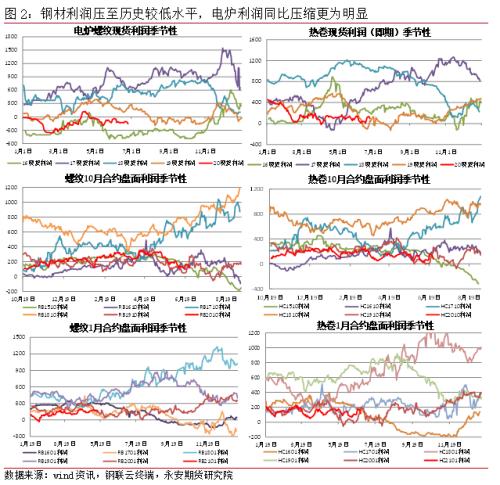

更主要的是,价钱抬升的历程中,钢材利润却压缩至了历史较低水平。停止6月24日,螺纹盘面利润10合约为118元/吨、01合约为132元/吨;热卷盘面利润10合约为82元/吨、01合约为115元/吨,热卷盘面利润曾一度压至0值四周。

从时点上来看,当前盘面利润与去年同期靠近,是都市重复去年10合约利润再度压缩的历程呢?其中区别主要在于,一方面电炉利润同环比均处于更低水平、生产调治发生的可能性更大,另一方面钢材自身驱动更强、炉料驱动边际转弱也已展现,我们将在下文进一步讨论。

二

螺纹供需顶底隐现,旺季预期有望睁开,中长期分歧仍聚焦地产。

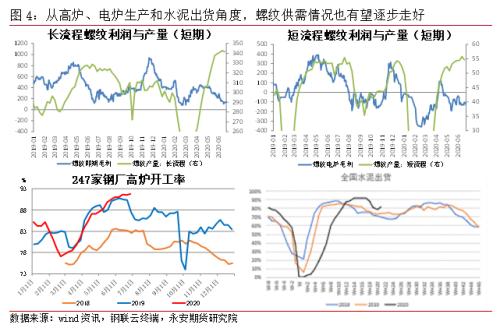

近期数据显示,虽然五大钢材产量小幅上升,但螺纹产量泛起高位震荡,随着卷螺价差的修复,铁水端的转移仍可能连续,一定水平将缓解螺纹的供应压力。而近期螺纹需求则受南方大雨影响泛起了大幅下滑,但这样的下滑受外在因素影响较大,反而意味着可能是阶段性的底部。

从季节性来看,当前钢厂的生产恢复已较为充实,高炉开工及电炉废钢均出现高位震荡,而低利润情形下的生产平衡较为懦弱,稀奇是电炉端存在检验减产可能。

对于需求来说,季节性反而是向有利偏向生长,市场甚至可能提前睁开旺季预期。6月25日后雨带最先北移,南方将于7月上旬出梅,虽然后面仍有高温影响,但钢材需求稀奇是建材需求的底部将逐步晴朗,其中水泥出货数据已展现拐头迹象。

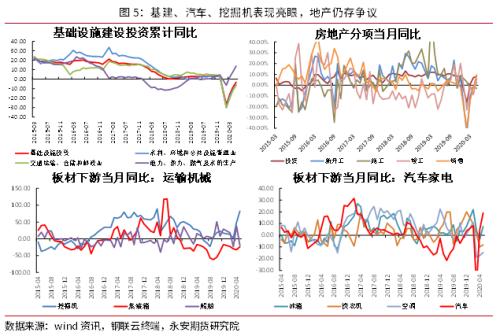

中长期钢材需求争论主要集中在地产。5月数据显示,基建、汽车、挖掘机当月同比划分到达11%、19%和82%,数据相对亮眼。而地产销售、投资和完工当月同比到达10%、8%和6%的同时,新开工、施工仅为2.5%和-3%,由此发生三四线销售压力、新开工见顶、地产企业战略缩短等担忧。

对此,我们以为整体经济和数据仍在恢复历程中,现在言顶为时过早,宽松环境下仍有进一步增进可能。其中,销售数据双双超预期意味着住民需求的韧性,仍是对地产最大的支持以及后续投资的源头。在疫情影响近两个月工期的情形下,加紧完工原有工程属于合理征象,随着原有工程的“赶工”竣事,也将伴随着新项目的逐步推进。

而展望下半年,基建刺激和雄安建设仍将是钢材需求增量的主要泉源。据报道,7月内刊行完毕的稀奇国债将有7000万投资基建,并可做资本金。而雄安土方建设已经在如火如荼举行,7月最先钢材需求也将进一步展现。

三

铁矿板块内相对高估,边际驱动转弱,但供应端存在不确定性。

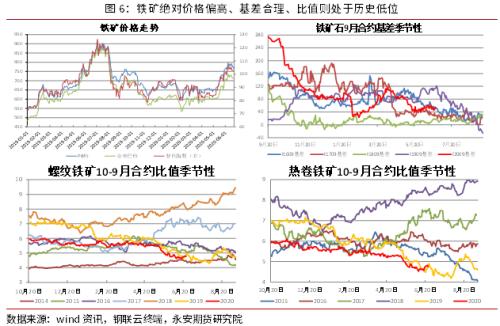

5月以来,铁矿石在巴西发货不及预期、港库连续去化的情形下,强势上涨,成为钢材利润压缩的主要原因。当前来看,铁矿指数价钱跨越100美金/干吨属于偏高水平,主力合约基差在50元/干吨左右的合理区间,但螺矿比和卷矿比则到达了4.6-4.5的历史低位水平,与去年极端行情下的比值靠近。铁矿在玄色板块内处于相对高估的位置,存在被打压的可能。

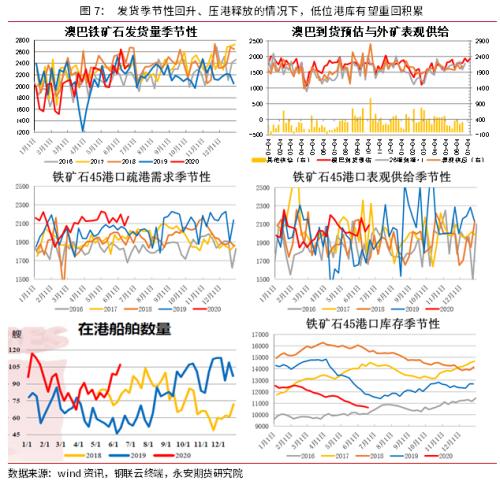

如前文所述,高炉生产逐步到达季节性高位,后续疏港有望保持或者小幅回落。那么在澳洲发货年中冲量的情形下,同时考虑到前期压港同比增加400万吨左右,与近1个月去库相当,后续逐步释放的历程中,7月口岸库存有望走平甚至小幅积累。铁矿供需正趋于平衡,边际驱动转弱,中长期则仍取决于巴西的发货恢复情形。

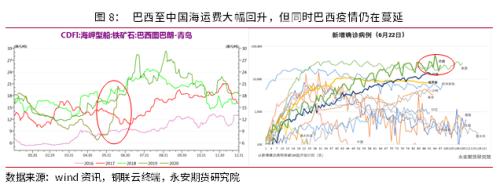

但铁矿供应端仍存在较大的不确定性。进入6月我们可以观察到巴西图巴朗至青岛的海运用度大幅回升,除油价上涨外,更多预示着铁矿发运的恢复。但与此同时,巴西新冠疫情仍在伸张,逐日新增病例上升至3-5万例的水平,存在再次发生类似6月初淡水河谷伊塔比拉矿区停运事宜的可能。

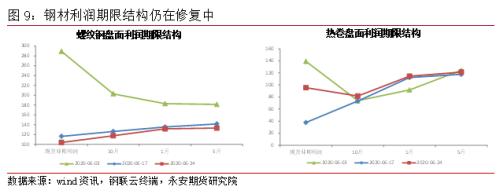

四

利润限期结构正在发生修正,关注钢材10盘面利润做扩计谋。

焦炭在经由6轮提涨之后,焦化利润到达350元/吨左右的高位水平,板块内的相对高估也同样显著。虽然整体去库的态势并未改变,但从山东限产和徐州去产能的实行情形来看,供应端缩短的预期可能暂时放缓,进一步提涨的阻力增大。整体来看,炉料端均存在相对高估和驱动的边际转弱,但并不足以形成转势,偏向性上仍将追随成材的走势。

此外,当前钢材盘面的利润限期结构也已经最先发生修正。绝对利润水平来看,整体利润水平相较6月中旬有所抬升,但仍未回到6月初的水平;从限期结构来看,螺纹从6月初的反向结构转正向,但10合约相对现货的利润升水仍不显著,热卷10合约利润则更是贴水于现货利润。而10合约作为旺季合约,随着供需情形的好转、旺季预期的睁开,无论盘面利润

在这一历程中,未来1-2个月,钢材主力合约利润将存在较强的底部支持,并有望震荡走强。在整体趋势看涨的情形下,考虑到矿焦颠簸率更大,相较于做多螺矿比或螺焦比,按生产工艺配比做多盘面利润则更为稳健。