您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

不锈钢半年报:价格上涨出路在那里?_正大期货

内容摘要

供应:2020年上半年不锈钢在整体供应偏松的情形下,面临着疫情对需求中止的影响快要两个月的时间,不锈钢厂纷纷接纳减产措施予以应对,但库存在一季度仍未能有用去化;整体呈现泛起货价钱延续阴跌、社会库存屡创历史新高等特征;二季度随着外洋疫情升级,且菲律宾、印尼、南非等不锈钢质料供应国纷纷接纳“封港”、“封国”等措施,这也刺激了对于质料能否顺遂出口的担忧情绪引发,并给予了不锈钢成本一部门的订价,对不锈钢价钱支持起到一定的作用。

需求:2020年一季度因受新冠肺炎疫情影响,不锈钢需求阻滞快要两个月,涉及影响量快要350万吨;二季度4-5月外洋疫情的生长,造成不锈钢净出口量的快速下滑,未来不锈钢价钱能否有用上涨取决于海内外需求的恢复以及现货库存水平保持低位

焦点看法

总体来看,整个商品市场在全球宏观经济压力眼前,围绕的都是“有用需求”这样的一个主题,尤其是不锈钢这样一个供应产能增速大于需求增速这样的一个品种,“需求”是制约不锈钢价钱最主要的因素。进入三季度甚至2020年整个下半程来说,虽然外洋疫情最先缓解或者部门国家疫情防控需要显著让位于经济恢复生长的需要,但需求若何提振、寻找新增需求是摆在全球宏观经济眼前的一道难题。从产业角度看,不锈钢面临的是质料供应外洋依存度较高,而供应国又受疫情影响时常面临欠缺的滋扰,外洋消费又在不锈钢需求端有一定占比的局势,然而产能在中国和印尼仍处于扩张时期,且在较长一段时间无法扭转,因此不锈钢价钱上涨之路困难重重,预计接下来不锈钢面临的是质料端供需可能的缺口对不锈钢成本的支持从而构造出不锈钢当前底部空间有限,而需求方面又由于疫情以及经济普遍下行压力影响,扩张不足不锈钢价钱一旦上涨则上方压力凸显的局势,而且价钱的上涨需要较低的库存举行配合,不外考虑到2020年在全球钱币宽松的刺激下,各国纷纷接纳一定刺激消费的指导措施,不锈钢消费仍具备一定提升的可能。

风险点

①全球经济延续下滑超预期

②外洋疫情三季度频频超预期

一、不锈钢价钱回首与主要逻辑

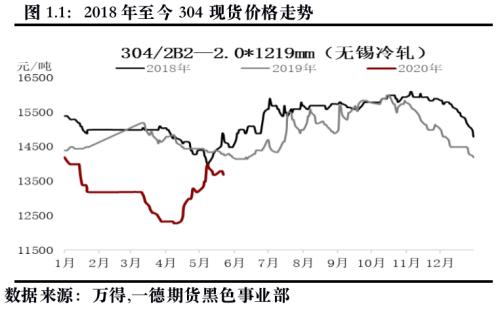

2020年1-6月不锈钢304/2B现货均价为13175元/吨,而2019年1-3月不锈钢现货均价14245元/吨,同比下跌1075元,同比降幅7.5%。在回首2020年上半年不锈钢价钱的运行轨迹,行情主要分为两个阶段:节前消费阻滞 节后疫情中止需求主导的价钱下跌阶段,以及疫情事后压制的需求发作 传统淡季主导价钱快速拉涨至平稳阶段。

疫情发作前后价钱下跌阶段:以时间节点来看这个阶段主要集中在2020年一季度,虽然价钱显示相同,然则疫情前后主导价钱下跌逻辑差异,疫情发作前1月份不锈钢价钱的下跌主要源于质料镍铁、铬铁价钱下降导致的成本下移,不锈钢现货价钱由于进入春节时代消费阻滞,整个供需款式处于供大于需的局势等等因素导致价钱弱势运行;春节后,出于众所周知的缘故原由,不锈钢下游需求几近阻滞,失去了需求的产品价钱也就无从谈起成本支持,价钱下跌势在必行,而此时纵然镍矿价钱坚挺,也无力撑起不锈钢全产业链的亏损,即便进入3月,海内复工有序举行,其他行业下游消费略有转机,但不锈钢由于外洋出口占对照高,外洋疫情的愈加严重以及海内宏观经济下行压力较大,质料价钱大幅下跌,不锈钢价钱在弱需求、高库存压制下,钢厂纷纷接纳减产措施予以应对,此举导致质料纵然在供应国“封港”、“封国”措施之下面临可能欠缺,价钱仍未有显著上涨,产业链上下游之间的负反馈作用,使得不锈钢价钱延续阴跌。

疫情事后需求发作拉涨价钱和传统旺季中价钱平稳阶段:虽然4月初质料供应重要以及不锈钢高水平库存与一季度无异,但在钢厂有意控制出货节奏、拉涨盘价的前提下,4月-5月中旬,海内不锈钢和质料镍铁价钱呈现出2020年以来首轮涨势,现货市场成交兴旺,库存大幅去化,而随着外洋疫情愈演愈烈,尤其作为质料主供应国南非,延长了“封港”措施时间,刺激了铬矿、铬铁价钱的上涨,虽然此时外洋订单依旧没有显著改善,然则在钢厂缩减产量的基础上,该因素已不成为不锈钢价钱掣肘;然则随着温度的升高,不锈钢在5月中下旬至6月,传统淡季特点照样较为显著,前期快速拉涨的价钱导致下游需求有一定的透支,而且随着外洋疫情的缓解,质料供应国调降风险品级,疫情防控需要让位于经济需求,质料欠缺预期也有一定缓解,在以上因素作用下,虽然不锈钢成本并未有显著下移,然则价钱延续弱势调整,市场情绪显示偏消极。

二、基本面剖析

1. 质料概况

(1)镍矿、镍铁和电解镍概况

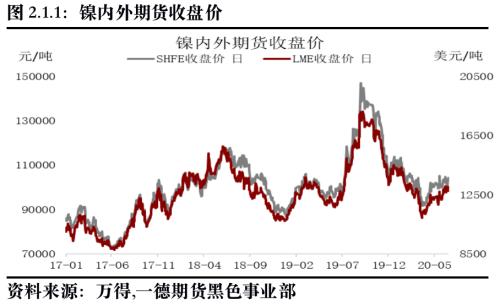

2020年一季度,镍价在105000-110000元/吨区间的颠簸,彼时行情运行逻辑主要受海内春节假期影响,消费趋弱,颠簸也随之削弱;春节后开盘,沪镍价钱快速跌破100000元/吨大关,价钱运行中枢快速下移,随着疫情逐渐伸张,市场避险情绪升温,镍价不停下行;伴随着海内接纳严酷防疫措施以及努力应对的医疗手段,海内疫情逐步稳固趋于缓解,同时伴随着海内复工复产的需求,市场对于经济消极的预期获得部门修复,镍价最先稳步回升;进入3月后,国际疫情逐渐伸张至欧美地区并在全球最先扩散,镍需求预期不停恶化,镍价跌至2019年以来低点90000元/吨四周,同时自2019年以来内弱外强的款式被打破,入口窗口延续打开,在镍价不停下移的历程中,交易所镍库存累库显著,成为压制镍价的其中一个因素;进入到二季度,尤其是4月份,全球市场对疫情的担忧有所缓解,市场看多抄底努力情绪逐步回升,此时镍矿主供应国菲律宾、镍铁入口国印尼等国纷纷接纳“封国”措施,镍铁和镍矿供应欠缺的预期进一步提升了镍价的反弹空间;5-6月,随着不锈钢价钱上涨趋势的中止,价钱延续阴跌,而菲律宾镍矿的发运也在逐步恢复,此时在全球经济重启不畅的情绪影响下,镍价也最先了延续的宽幅震荡模式,价钱运行在100000-105000元/吨。

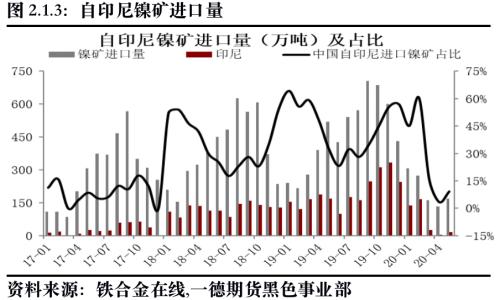

1-5月份我国镍矿入口总量同比大幅削减45%,这主要是由于印尼自今年1月1日起正式执行禁矿令,品位低于1.7%的镍矿石不再允许出口。1-2月我国入口的印尼镍矿多是禁令前从印尼出口的,在此之后,印尼矿入口锐减,5月份印尼镍矿入口量仅为15万湿吨。而菲律宾由于前期雨季和疫情接纳“封国禁运”措施等缘故原由,镍矿出口增量有限,这也使得我国口岸镍矿库存大幅下滑。由于海内镍矿供应偏紧,菲律宾中品位镍矿价钱较年头大幅上涨25%。

菲律宾北自3月18日起,克制外国船舶进入,随后镍矿主产区采矿及生产泛起暂停,而且主要岛屿封锁,1-5月份我国自菲律宾入口的镍矿数目同比下滑20.7%。随着菲律宾疫情逐步获得控制,5月初主要镍矿区生产流动最先恢复,预计自7月最先将能看到我国口岸镍矿库存逐步提升。

印尼方面,6月2020年新矿业律例正式颁布生效,新律例示意允许修建冶炼厂的矿企在新法案实行起三年内出口矿石,而对于详细可出口矿石品种在文件中暂未说明。该法律或使现在执行的镍矿禁令增添变数,不清扫未来印尼镍矿禁令放松的可能性,同时印尼镍铁回流至海内量同比2019年也有显著的提升,1-4月我国自印尼入口镍铁量到达88万吨,较2019年同比增速到达136%。总体来看,随着菲律宾镍矿发运量的恢复,我国口岸镍矿库存企稳,自印尼入口镍铁量的提升,以及印尼镍矿禁令存在放松的可能,未来我国镍供应偏紧局势或将获得缓解。

镍矿供应:2020年1-5月份我国镍矿入口量累计为1043万吨,同比削减601万吨,降幅36.6%。其中入口印尼镍矿为349.7万吨,同比削减447.3万吨,降幅为56%。菲律宾为603.6万吨,同比削减157.6万吨,同比降幅为21%。

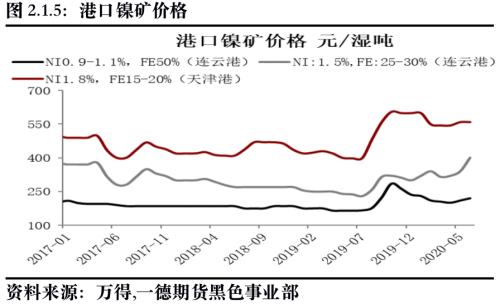

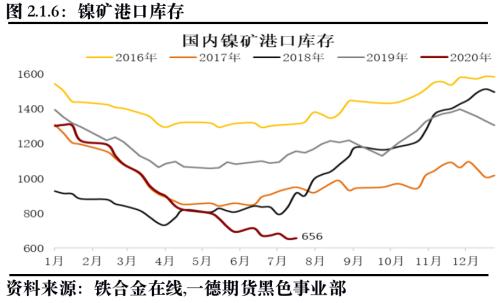

镍矿库存:住手6月尾,海内镍矿口岸库存656万吨,较2019年底削减了387万吨,环比降幅29.7%。从品味来看,中高品味497万吨,库存占比76%,同比2019年同期中高品位矿库存866万吨降幅43%。

自印尼禁矿以来,口岸印尼镍矿占比不停下降,菲律宾占比上升,总体来说进入7月之后,菲律宾发运提升将动员口岸库存小幅累库态势。从口岸现在库存水平看,海内个体镍铁厂镍矿库存应对照重要,但由于矿价现在高水平,镍铁厂利润不停压缩,提升产量动力不足,因此可以看到海内镍铁产量水平居中,而镍矿价钱也并未有进一步突破上涨。

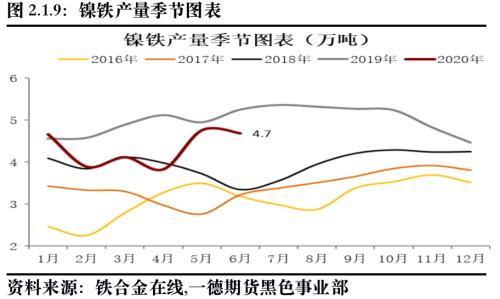

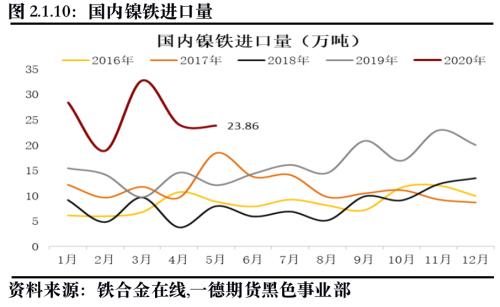

2020年1-6月海内镍铁产量25.97万金属吨,同比2019年1-6月29.35削减3.4万金属吨,降幅11.57%。2020年上半年海内镍铁企业受到上下游的挤压,利润微薄,叠加4-5月菲律宾雨季之后依旧受到封国措施影响,部门镍铁厂在质料欠缺和成本压力下减产,使得海内镍铁产量在上半年泛起下滑;下半年虽然菲律宾镍矿发运恢复,原材料重要局势有所缓解,但来自于印尼低成本镍铁挤压国产镍铁的市场份额,因此预计下半年海内镍铁产量增进有限,2020年1-4月份我国镍铁入口量累计为104.1万吨,同比增添50.22万吨,增幅93.22%。其中,入口印尼镍铁为87.64万吨,同比增添 51.57万吨,增幅为142.9%。

预计2020年下半年,菲律宾镍矿发运步入旺季,海内镍矿供应偏紧局势将在此时获得缓解;印尼镍铁产量增量延续提升,海内原生镍供应有保障;精炼镍方面,三季度海内精镍供应将保持稳固,随着全球经济重启恢复正常,四季度精炼镍消费将显著提升,海内精炼镍企加大生产力度叠加镍豆入口可能增添的情形下,海内镍供应整体将增添。需求方面,虽然新冠疫情1-2季度在海内外延续伸张甚至不清扫在三季度有频频的可能,但不锈钢及新能源需求自2季度最先就已回升,镍需求整体有保障。总体上看,相较于下半年镍供应增添,而需求回升力度滋扰因素犹在,供需平衡边际将由年头的重要转向宽松,因此预计下半年沪镍走势偏弱。

(2)铬供应概况

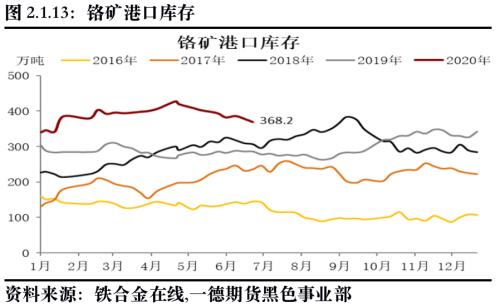

2020年一季度主流铬矿早先受春节以及海内疫情影响,南方前期停产的铬铁厂复工缓慢,北方因限制职员流动以及物流运输受限,铬铁厂产能释放不畅,彼时外洋铬矿正常发运,导致3月中旬前口岸库存一直维持400万左右的高水平,铬铁厂因质料库存高位,铬矿采购意愿不佳,同时南非南特贬值幅度较大,铬矿出口顺畅,铬矿价钱一起下跌;随着外洋疫情愈演愈烈,3月26日南非宣布封港,由于预计未来铬矿到港量下降,且随着海内疫情的改善,不锈钢前期推迟的下游需求在4-5月份集中发作,导致不锈钢价钱大幅上涨等以上种种因素的叠加,使得铬矿贸易商挺价情绪显著,因此即便是铬矿口岸库存延续高位,铬矿价钱仍泛起小幅上涨;然而进入二季度末期,处于经济形势的需要,虽然海内疫情仍有恶化风险,但南非选择疫情防控让位于经济,海内排除三级封锁下部门经济流动限制以促进经济苏醒,铬矿欠缺的供应预期随之改变,铬矿价钱暂稳。

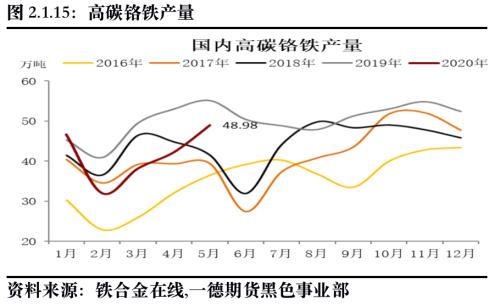

高碳铬铁2020年一季度因疫情导致复产时间延迟,下游钢厂铬铁采购重要,价钱上涨,但受制于不锈钢价钱一起走跌,且一季度不锈钢厂延续加大减产力度,高碳铬铁需求量延续下调,价钱最先小幅下跌;进入二季度,随着各国陆续出台经济政策刺激,同样由于铬矿主供应国南非封国“21天”,铬矿价钱快速拉涨,高碳铬铁工厂报价随即响应,价钱已恢复至中等水平,而且伴随着不锈钢价钱在4-5月快速拉涨,钢厂排产也快速提升,需求的改善动员高碳铬铁价钱的上涨;4-5月需求快速释放之后,传统不锈钢淡季来临,而且前期需求释放有一定的透支影响,不锈钢价钱在6月泛起显著的回和谐疲软,情绪反馈至质料端带来的是质料价钱的小幅阴跌。

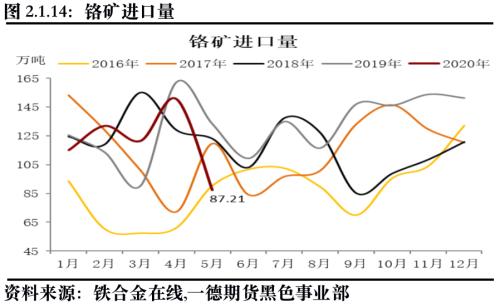

铬矿供应:中国 2020年5月份铬矿入口量为87.2万吨,环比削减63.1万吨,降幅42%,同比削减47.6万吨,降幅35.3%。1-5月累计入口量为606.8万吨,同比削减20.1万吨,降幅3.2%。预计6月份铬矿入口量将继续维持低位,主要因素在于南非疫情尚未竣事,封锁的排除纷歧定能带来铬矿供应顺遂提升,部门矿区正常采矿流动尚未完全恢复或者运输受阻,海内铬矿口岸库存仍将继续去化,现货价钱也将继续高位运行。

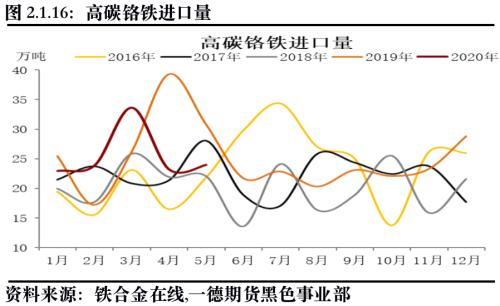

铬铁供应:2020年1-6月高碳铬铁产量261.3万吨,同期2019年同期产量293.2万吨,同比减32.9万吨,降幅11.2%;2020年1-4月高碳铬铁入口量103.7万吨,同比2019年1-4月削减4.52万吨,降幅4.18%。

前期南非等铬矿主供应国接纳“封国”措施,有助于铬矿价钱上涨,然则由于终端需求消费萎靡,外洋疫情导致全球对不锈钢需求降幅较大,而海内铬矿口岸库存已至历史高位,铬矿消耗期拉长,抵消了“封国”影响,且铬铁入口量季节性来看一直保持高位,面临不锈钢厂的低产量来看,铬铁价钱上涨阻力较大,7月份主要钢厂招标价钱已确定,太钢下调100元至6200元/50基吨;青山降100元至6297元/50基吨。随着7月钢厂基调已定,市场难起较大转变。然则从供需结构看,8月份价钱进一步下降的空间有限。

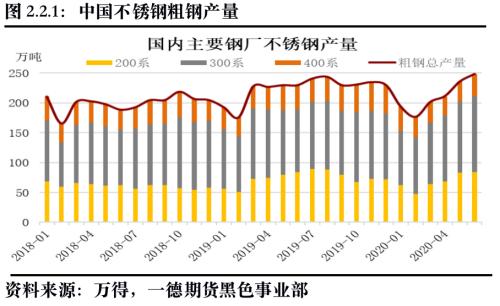

2. 不锈钢供应

2020年上半年整个不锈钢行情遵照价钱显示大致分为两个阶段,每个阶段都有主导其运行的逻辑,但无论价钱的上涨或者下跌,其焦点都围绕“有用需求”而运行的。整个一季度从产量数据来看,不锈钢粗钢尤其是200、300系产量维持低水平,1月份主要受春节假期影响,下游节前住手采购,进入2月海内疫情发作,整个不锈钢需求端基本阻滞,虽然在质料端仍有一定利好因素体现,例如镍铁厂、铬铁厂因物流运输以及工人到岗情形不理想等导致供应偏紧因素,但需求的基本阻滞,不锈钢价钱的下跌毫无阻力;3月份不锈钢产业价钱下跌的主逻辑除了海内需求毫无转机,又叠加外洋需求的疲软,海内外贸订单最先泛起毁单征象,虽然陷入全产业链的亏损,但不锈钢价钱依旧毫无转机;在进入二季度之后,钢厂率先打破价钱低位僵持的局势,通过拉涨盘价 现货封盘措施,刺激市场压制的需求在4月快速发作并延续进入到5月,而传统淡季特征在6月不锈钢市场上最先展现,前期价钱快速拉涨刺激下需求释放的同时也有透支后面需求的可能,刚需犹在的6月,由需求未见显著增量以及质料价钱高位配合构筑了不锈钢在二季度末的价钱运行区间。

1-6月总产量为1331万吨,同比减25万吨,增速降幅1.8%,但值得注意的是今年即便春节较早在1月,但2月产量177万吨,环比降幅较大为8.7%,同比持平;1-6月各系产量,200系约为425万吨,300系约为650万吨,400系约为217万吨,同比降幅分别为8.2%,16.1%以及5.5%。

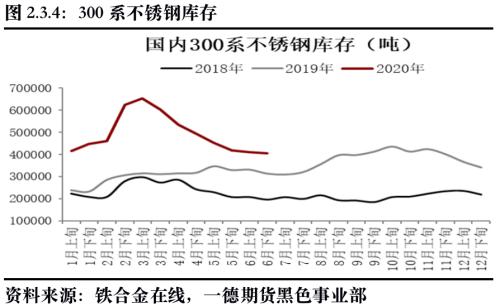

2020年上半年200系产量延续维持低位,实在自2019年下半年最先由于其始终处于供大于需的矛盾当中,市场价钱延续下跌,但相比300系而言,200系自己已处于历史低位,价钱跌幅相对较小,产量缩减相较300系而言也较小;300系粗钢产量在2020年上半年当中缩减最显著,主要是受疫情影响,销售受阻、库存暴增、去化不力,价钱跌幅在整个不锈钢系列品种当中也是最显著的,后随着下游需求的发作,价钱有一定水平的上涨,市场库存也去化至中等水平,暂不对价钱组成压力;400系由于价钱跌幅不大,海内需求稳固因此产量缩减幅度最小,但受外洋疫情影响,4-5月部门出口订单有毁单征象,市场库存一度到达历史高位,因此400系产量也有一定的缩减。

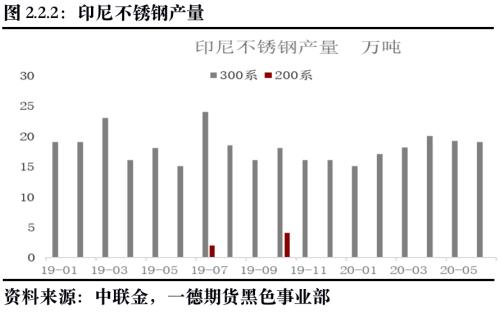

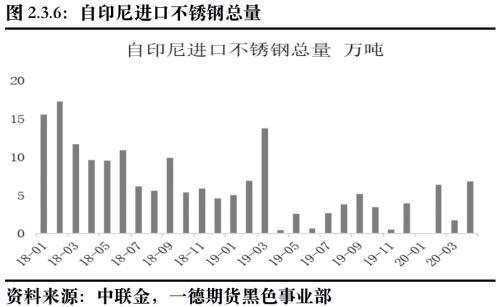

现在印尼不锈钢产量为印尼青山和印尼德龙300系孝敬,1-6月产量分别是89和19.3万吨,预计2020年印尼不锈钢粗钢产量在230万吨左右。由于印尼不锈钢主要以出口中国为主,而且外洋疫情发作导致不锈钢需求快速下降,预计自印尼出口至中国销售量仍将显著提升。

3. 不锈钢库存及进出口概况

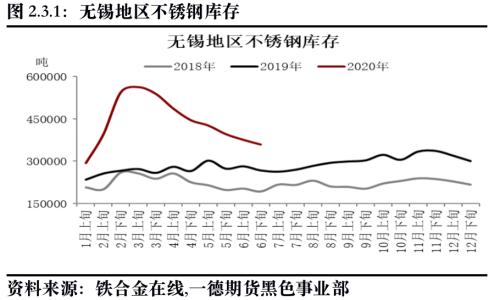

社会库存量方面,住手今年6月尾海内(无锡 佛山)市场库存量高达65万吨,环比3月上旬库存最高点93万吨去库近28万吨,降幅到达30.1%,同比增添16.1万吨,增幅32.9%。库存压力在2020年二季度随着下游需求的释放,获得显著的缓解。从不锈钢库存总水平来看,已经恢复到历史中等水平,然则从无锡、佛山两地库存分项数据来看,作为集散地的无锡,库存压力较小,而作为主消费地的佛山,库存在3-4月有一定去化之后,在5月至今去化速率放缓,尤其是6月中下旬库存略微的增高,侧面也证实不锈钢库存压力有钢厂逐渐转移至下游,这对后续需求的释放也有一定的抑制。

整个一季度市场库存量暴增主要是受春节后海内疫情管控的影响。物流运输受阻,钢厂库存激增,2月中旬到3月中旬,随着物流运输逐步恢复,钢厂前期积压的大量库存最先向市场转移,但不锈钢下游加工企业复工较晚,造成市场加工能力无法消化这些集中到货量,从而引发了市场库存的暴增;3月中旬以后,物流运输基本恢复正常,加工中央和下游复工复产陆续到达往年正常水平,这将导致下旬市场库存量的下降,同时一部门节后补库的刚性需求最先释放,也是库存能够获得去化的另外一个重要因素;二季度市场库存都处于去库历程,即便后期随着温度的升高,进入不锈钢传统淡季阶段,也并未泛起大幅累库征象,仅是在6月份总库存量环比降幅趋缓。

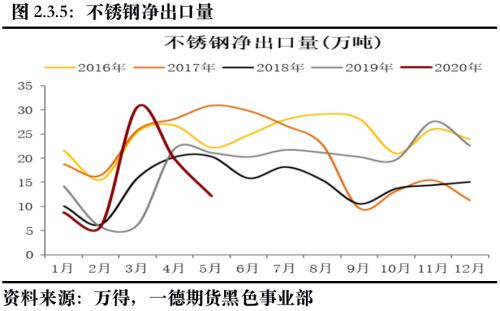

不锈钢进出口:2020年5月我国不锈钢材入口总量为13.08万吨,环比增添1.62万吨,增幅14.13%;同比去年增添6.04万吨,增幅85.8%。出口总量为25.26万吨,环比削减6.05万吨,降幅19.3%;同比去年削减6.65万吨,降幅20.9%。5月不锈钢材净出口为12.18万吨,环比削减7.67万吨,降幅38.6%;同比削减12.69万吨,降幅为51%。1-5月不锈钢材累计入口总量为45.59万吨,同比削减11.34万吨,降幅19.9%。累计出口总量为137.58万吨,同比削减3.9万吨,降幅2.8%。累计净出口总量为91.99万吨,同比增添7.44万吨,增幅8.8%。;海内不锈钢入口量由于外洋疫情因素,在全球需求普遍萎缩而供应无显著缩减的情形下,低成本印尼不锈钢入口量在4-5 月环比呈现出显著的增进,而海内出口量 4-5 月延续下降,而海内钢厂6-7月排产水平已有超去年同期水平趋势,依此判断6-7月海内的新增供应量将呈现出显著的增进。海内不锈钢随着产量、入口量不停增添,需求量季节性将逐月下降,容易导致海内供应压力不停上升,预计三季度面临市场季节性调整,以及在海内外疫情频频的不确定性因素之下,社会库存将由下降转换成增添的这一转变。

4. 不锈钢需求

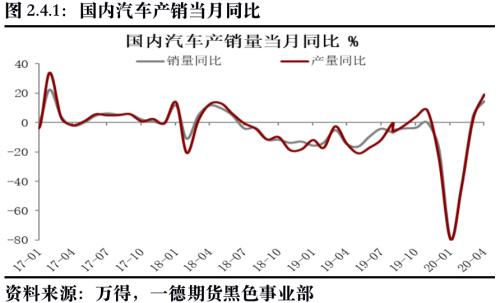

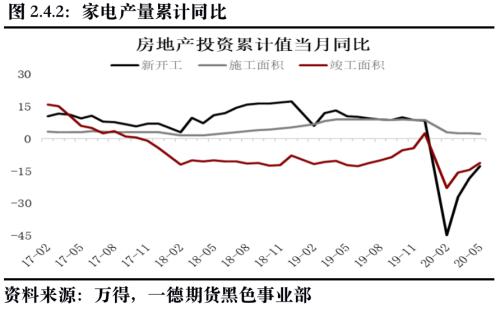

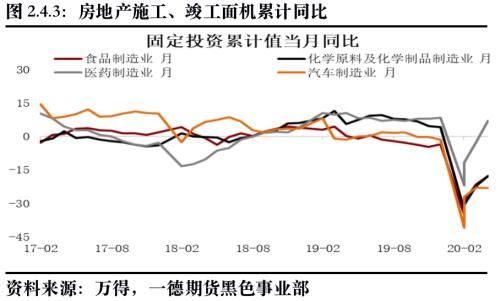

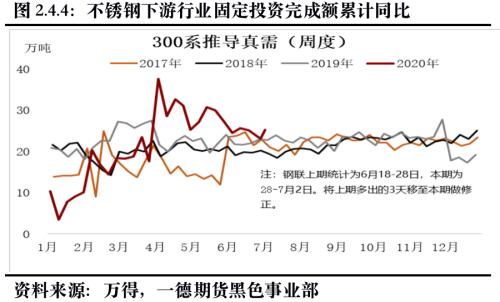

不锈钢应用领域极其涣散,主要应用于五金制品、家用电器、修建装饰、汽车、石化等行业当中。2020年一季度,由于新冠肺炎影响,各行业均受到较为严重的打击,从1-2月牢固投资累计值、以及部门行业产销同比增速来看,几乎是断崖式下跌,这也验证了当前不锈钢价钱因需求而疲软的征象。一季度不锈钢在房地产、汽车以及家电等高价值耐用品需求领域的较差显示,相对于整年消费来说仍可填补,因此在二季度消费上我们能够看到一个显著的反弹,所差异的是依据消费领域的差异,反弹先后问题。整体来看不锈钢消费的拉动在2020年因整个经济环境压力以及疫情的频频问题仍存在一定变数,因此对于不锈钢的表观消费,以为2020年可能将维持低速增进状态。

三、总结与展望

总体来看,整个商品市场在全球宏观经济压力眼前,围绕的都是“有用需求”这样的一个主题,尤其是不锈钢这样一个供应产能增速大于需求增速这样的一个品种,“需求”是制约不锈钢价钱最主要的因素。进入三季度甚至2020年整个下半程来说,虽然外洋疫情最先缓解或者部门国家疫情防控需要显著让位于经济恢复生长的需要,但需求若何提振、寻找新增需求是摆在全球宏观经济眼前的一道难题。从产业角度看,不锈钢面临的是质料供应外洋依存度较高,而供应国又受疫情影响时常面临欠缺的滋扰,外洋消费又在不锈钢需求端有一定占比的局势,然而产能在中国和印尼仍处于扩张时期,且在较长一段时间无法扭转,因此不锈钢价钱上涨之路困难重重,预计接下来不锈钢面临的是质料端供需可能的缺口对不锈钢成本的支持从而构造出不锈钢当前底部空间有限,而需求方面又由于疫情以及经济普遍下行压力影响,扩张不足不锈钢价钱一旦上涨则上方压力凸显的局势,而且价钱的上涨需要较低的库存举行配合,不外考虑到2020年在全球钱币宽松的刺激下,各国纷纷接纳一定刺激消费的指导措施,不锈钢消费仍具备一定提升的可能。

风险点:

①全球经济延续下滑超预期

②外洋疫情三季度频频超预期