您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

铁矿供需结构转变加速 冲高动力不足但支持相对

一、价钱行情回首

1. 现货

6月份整个价钱走势逐渐转弱,而钢厂和商业商的博弈情绪并没有削弱,现货端不仅有补库刚需的预期,而且粉矿资源变少,商业矿集中度环比同期加倍集中,商业商挺价心态较浓,市场上低价出货的情形不多。

2. 期货

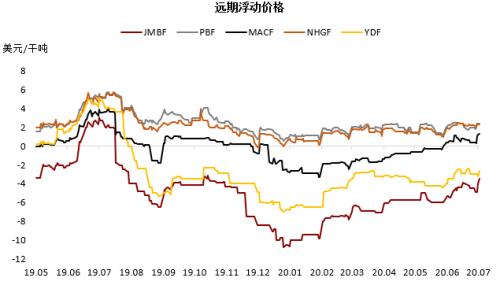

6月黑色系品种整体进入调整阶段,虽然资金和情绪上仍然偏向多头,但过高的估值、意外增多的供应、淡季的预期和缺乏炒作的题材使得铁矿石基差不停调整扩大,但从同比趋势上可以看出,虽然粉矿资源加倍稀疏,但以金布巴粉为代表的相宜可交割矿的基差走势也较为平缓,挤仓情绪显著弱于同期。

二、口岸情形

1. 运价

本期海岬型船市场运价直线上升,并创年内新高。一方面是海内市场需求连续兴旺,另一方面部门运力受到疫情影响。对照显著的转变是,由于5月巴西出货量低导致空放巴西的运力大幅削减,运力普遍集中在太平洋(601099,诊股)市场,而随着6月巴西铁矿石发货量显著上升,在种种利好因素的刺激下,远程矿航线快速补涨

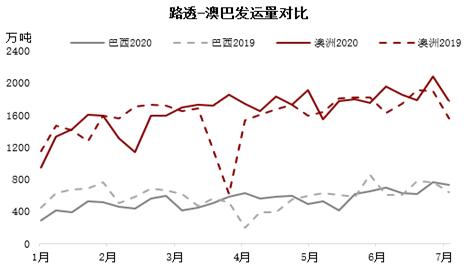

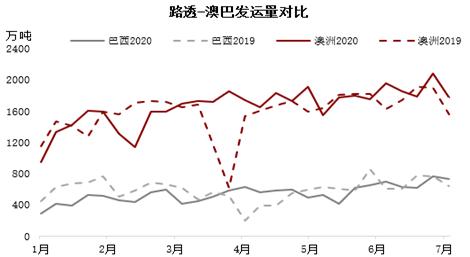

2. 发货

由于季节性冲量因素在,6月份发货泛起显著走高,对照意外的是巴西发货整体水平较高,生产端受限的预期被打破,而7月份季节性回落的概率较大。

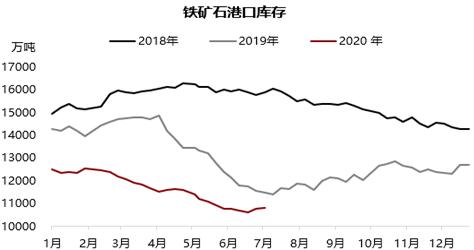

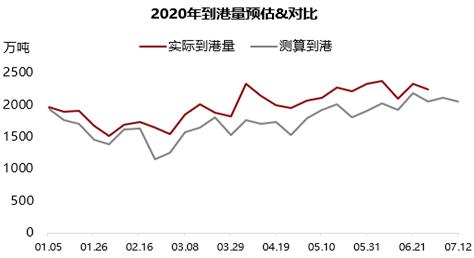

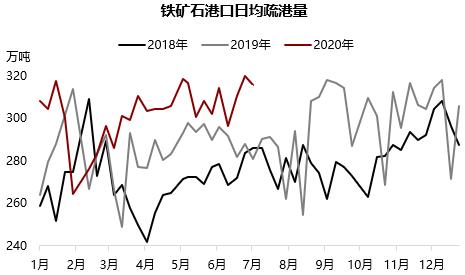

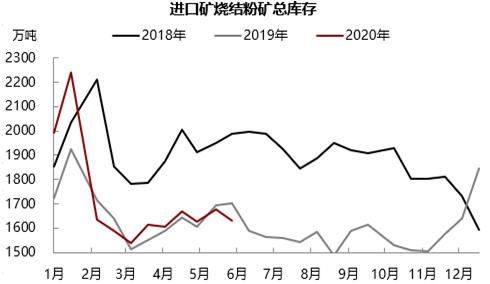

3. 港存

6月份整体到港量环比增多,虽然疏港量再创新高,但随着累库预期的加重,并没有对市场情绪产生影响,反而市场忧郁7月份累库的幅度要高于6月预期。

三、钢厂库存和使用情形

1. 厂库

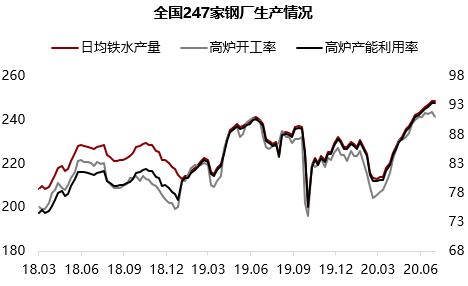

场内库存依然维持低水平运行状态,对比来看,虽然价钱同比走弱,但钢厂补库心态却有所削弱,一方面是钢厂调整购货节奏,只管制止集中补库的泛起,二是高成本下钢厂采购情绪较弱。但由于日耗水平无法快速下降,刚需预期没有削减。

2. 国产矿

随着粉矿溢价的提升,内矿性价比上有所转好,矿山连续高日耗和低库存的状态下,可以反映泛起货市场成交较好,而随着球团、块矿添加比例的提高,内矿日耗整体有所下降。

3. 溢价

从矿山情绪来看,虽然虽然短期发货量走高,但整体溢价泛起显著回升,和去年同期相背离。

4. 需求

不停积累的库存,不温不火的需求,不太显著的减产,成材矛盾从预期转为现实后并没有看到太强的驱动偏向。市场唯一对照笃定的是,需求保持韧性,炉料连续支持。

四、主要品种价差

1. 价差

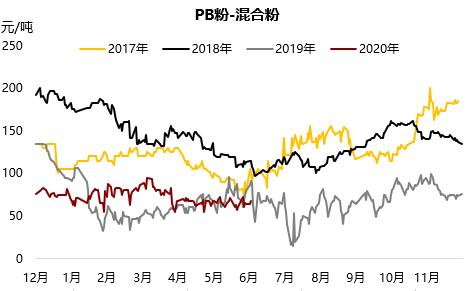

6月份对照显著的是超特粉溢价快速上升,而从口岸库存结构上看,粉矿不足成为公认的事实,其中又以低品矿稀缺最严重,未来结构性矛盾会在7月有所缓解,但根本矛盾还无法快速解决。

五、后期展望

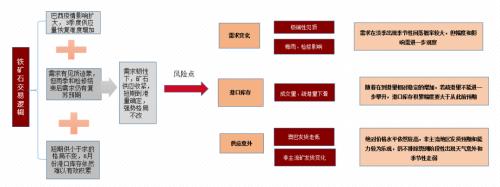

1. 逻辑推演

2. 总结

矿石阶段性走弱主要原因仍是全球连续高发货,若vale下半年若能维持现在670万吨每周的发货量,那么今年将发货3.18亿,完成既定的销售目的没有问题。对应的因巴西疫情越发严重造成供应收缩预期带来的最后一轮上涨,尤其是01合约面临着对照大的估值回调压力,而近月合约09上从7月份最先会逐渐对应对照高的到港量,而随着海内经济基本面的向好,大刺激预期不如年头那么强烈,因此看多的预期也有所转弱。

全球发货向流向海内集中度变高,海内到港量也随之升高,但从从路透数据来看, 6月份外洋需求下降1200万吨,现在6月紧平衡已成为事实,3季度预期从紧平衡到微过剩。

对于7月份而言,显性矛盾多空交织,但估值水平下移成为市场共识,而由于现货端结构性矛盾存在显著支持,且商业商手里都是高成本货物,因此快速下跌的阻力会变大,近月在回调释放估值风险,并进一步守候驱动偏向,后面地方限产和雄安用钢的转变都是变量,多空双方都不敢讲故事,不出意外的情形下,仍维持震荡偏弱的款式。