您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

曹操出行,盼望成年-国际黄金

如无意外,5月10日极氪汽车在美挂牌上市后,曹操出行将成为李书福第十个IPO。

4月29日,曹操出行向港交所递交招股书,申请上市。

同前九个IPO差异,曹操出行的焦点营业与汽车产业的距离相对较远。吉祥汽车、沃尔沃、极星汽车、路特斯、汉马科技、力帆科技都属于制造业,亿咖通为汽车智能科技,曹操出行招股书则勉力将自己包装为一家背后有靠山,差异于滴滴的共享出行企业。

除滴滴外,网约车平台大多处于亏损,且已上市的平台,过往IPO之路都走得较为崎岖。

在曹操出行上市前,快狗打车与滴滴都曾上岸过生意所,上市时代快狗打车与滴滴都没能脱节亏损,滴滴反倒在退市后的去年,首次实现了年度盈利。值得一提的是,3月嘀嗒出行与如祺出行也向港交所递交了招股书,加上曹操出行递表,三个平台麋集递表,似乎意味着行业将重新迎来“春天”。

不外,无论互联网平台照样车企靠山的平台,由于大的商业模式趋同,因此任何一家网约车平台融资,往往会随同着新一轮用户津贴战。这折射出同质化竞争——司机和用户对平台没有任何忠诚度可言,价钱与服务决议他们最终的选择。

相较而言,如祺出行、曹操出行、T3出行、首汽约车这类车企靠山的平台在司机侧有更多可施展空间,借助定制开发和租约,既能把车卖出去,同时也笼络了一定数目的司机。

曹操出行的招股书中,用了大量篇幅讨论了若何通过定制车降低司机成本,这似乎解释,在李书福的汽车生态之中,曹操出行饰演着特殊的角色——需要承载吉祥系定制运营车的市场。这也揭开了曹操出行的焦点商业模式:给司机提供低成本的车,从而间接实现更有性价比的出行选项,笼络用户。

1、用“TCO”笼络司机

去年整年,曹操出行实现收入106.7亿元,同比增进近40%。一个缘故原由来自吉祥生态为之提供了从车型定制到补能,再到车后一系列服务,这使得曹操出行在某种意义上,还为吉祥消化库存。

出行服务、车辆租赁、车辆销售,以及包罗广告等在内的其他收入配合组成曹操出行的收入大盘。住手去年,曹操出行的出行服务收入为103亿元,占比高达96.6%。

车辆租赁与车辆销售虽然在收入中的占比不高,但曹操出行的三款定制车(换电)面向专车的枫叶80V、面向惠选的曹操60、礼帽出行专车LEVC TX5,是其间接实现低价的主要手段。定制 换电 吉祥车后服务,使得曹操出行可以向资源市场讲述一个不靠津贴实现低价的“新故事”。

招股书绝不讳言地引述第三方机构数据,指出其模式能够显著降低司机拥车成本。相较其他平台的纯电车型(BEV),曹操出行的定制车平均TCO(总体拥有成本)低了36.4%。其中枫叶80V与曹操60理论TCO划分为每公里0.53元、0.47元,TCO约降低32%-40%。

更低的成本能够对冲一部门津贴,2022年经调整司机收入及津贴占出行服务的权重由84.2%下降到去年的79.1%,司机平均每小时收入由2022年的30.9元,增进至36.1元。

光子星球领会到,曹操出行为了输出其在TCO方面的优势,还在多地投放的定制车车身上,喷上了“天天保底xxx元”的字样(差异区域数字纷歧),以吸引更多司机加入。事实上,换电相对于充电车型而言,相对更节约时间,根据天天500公里盘算,冬季司机需要充电至少一次,理论上换电模式可以节约至少1个小时。

不少网约车司机都市接纳租车方式营运,一些第三方租车平台要求指定维修点保修,由于租修结成利益同盟,导致租车司机在保修与租约到期后面临不少损失。“租约到期,第三方租车平台会要求续租,若是不续租,他们就拿着修车厂的票听说车有损坏,要扣押金。”

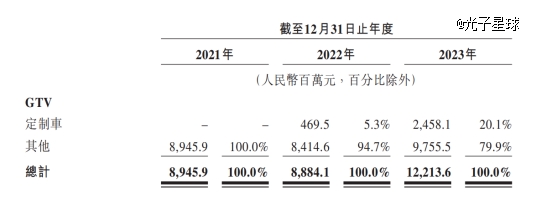

2023年,多款车型加速部署,使得定制车在GTV(总生意值)中的占比迅速扩大。

只管曹操出行带有为吉祥去库存的嫌疑,但不能否认定制车是曹操出行牢固司机池最主要的手段。前文提到,各平台竞争中,运力博弈往往只能通过津贴的方式实现,而定制车提供了一个新的方式。值得一提的是,定制车通过租售,也在一定周期内绑定司机,例如月司机留存率由2022年的68.7%提升至2023年的74.5%。

曹操出行的司机组因素为隶属司机与运力互助同伴。隶属司机靠近于自有车队,使用曹操出行的定制车型,并肩负部门保险与维护维修用度,而运力互助同伴多为使用曹操定制车型的司机,同时多平台接单,大致可以明白为租、购曹操定制车型的司机。

凭证招股书所提供的月度活跃司机数和年度活跃司机数比值关系,可以看到两者的差异。住手2023年年终,隶属司机月度、年度比例约为62%,而运力互助司机的比例仅为40%,这解释那些单纯租赁、购置曹操定制车型的运力互助司机流动性更大。

厦门区级引导金再出资

两种司机群体的GTV差异伟大,2023年整年8.1%的隶属司机,完成了GTV的37.2%,而92.6%的运力互助司机所完成的GTV仅占62.8%。从某种意义上讲,隶属司机是“自家人”,而互助运力司机则主要消化曹操出行的定制车型,或者相关司机服务。

司机与用户是天平两头,在司机侧,曹操出行在招股书中破费了大量篇幅聚焦于若何降低司机成本(TCO),而在用户侧,则讲了另一个故事。

2、“放弃”用户运营

若是说背靠吉祥,推出定制车是借助“生态”打出的差异化,那么随大流而拥抱聚合平台即是一种现实的无奈。

曹操出行在2023年的高增进,离不开高德、美团等聚合第三方平台的助力——曹操出行来自聚合平台的订单生意总额占比从 2021 年的 43.8% 激增至 2023 年的 73.2%。

毫无疑问,曹操出行无论是在订单照样流量获取上都愈发依赖第三方平台。这意味着其丢失了入口的位置,也就难以似滴滴一样平常培育用户的品牌认知与粘性。在司机层面亦是云云,正如前文所述的曹操出行平台隶属司机占比出现下降趋势。

另一方面,来自第三方聚合平台的佣金成本也不停攀升。招股书披露的三年财政数据中,这部门支出划分为2.77亿元、3.22亿元和6.67亿元,占整体销售及营销开支的54.7%、50.3%和79.7%。以2023年的佣金成本看,这一数字在整体开支中不算起眼,可对比曹操出行2023年终5.8亿的账上现金,足见其连续运营的难度。

事实上,最后一笔融资停留在2021年的曹操出行早早就过上了“举债过活”的日子——招股书显示,2023年,为采购车辆,曹操出行向银行乞贷了三笔共计7亿元的贷款,流动欠债中存在乞贷51.77亿元。

诚然,聚合平台带来的流量与供应侧优化让曹操出行在网约车市场日渐饱和的靠山下,获取了订单量与单票收入的显著增进——据招股书中曹操出行的订单量与GTV盘算,其客单价在2023年增进20.7%至23.9元,但不能否认的是,太过依赖聚合平台在耐久生长视角下,与用户粘性、议价能力甚至品牌声量都呈反比。

甚至可以说,恰是聚合平台的泛起让网约车平台无需过多思量用户运营,转而在调剂、TCO、佣金等维度“讨好”司机。与数年前的网约车大战截然相反,现在平台的天平最先倒向供应侧,曹操出行亦不破例。或许在履历IPO的“回血”后,其毛利率、营收等财政指标能继续爬坡,但现实上这也几近于放弃追逐更大市场份额的时机。

凭证弗若斯特沙利文数据,2021年至2023年,曹操出行GTV一直是天下第三。然而这“老三”的位置却相对尴尬,招股书显示,2023年,曹操出行的GTV为122亿元,但行业老大滴滴2023年的GTV为1924亿元。

其市场份额难以取得较大突破的逻辑在于,纵然低成本的车可以为用户提供性价比,但定制专车的占比过小。其3.1万辆的保有量仅在平台活跃司机中占比4.4%,更是淹没在聚合平台茫茫多款车型中,自然难以扩大其在用户侧的影响,况且定制车型还主要集中在海内二十多个大都会。

用户没有忠诚,只看价钱。招股书中并未透露专车营业份额,但可想而知的是,在用户角度看来,TCO提供性价比的故事也只是毛毛雨。

3、B设计——Robotaxi

聚合平台异军突起已将网约车市场带入平台竞争阶段。缺乏流量的网约车平台不得不“去平台化”,在第三方平台的天花板下做生意。

聚合平台轻资产的特点吸引越来越多垄断流量入口的巨头入局,除了我们耳熟能详高德、美团外,腾讯、华为等强手亦动作一再。可以预见的是,一众聚合平台将在不远的未来进入洗牌阶段,而赖此求生的网约车平台便只能面临议价逆境。

值此靠山下,第二增进曲线的挖掘被提上日程。流量相对更为集中的滴滴选择以此切入内陆生涯,而除滴滴之外的“其他”则不得不通过讲述一个有别于滴滴的新故事,吸引投资者。例如如祺出行花了很大篇幅讲述的“夹杂运营”。

随着去年大环境转变,一直停留在试点区域内的自动驾驶有了向外走的迹象。于网约车市场而言,Robotaxi的死灰复燃似乎让人看到了运力供应与平台抽成间,矛盾的解法。

3月25日,聚焦大湾区的如祺出行向港交所更新招股书,其即是通过引入自动驾驶解决方案服务商小马智行为战略股东,从而切入Robotaxi的网约车平台之一。如祺出行在招股书中将自动驾驶及Robotaxi手艺称为网约车市场的推翻性创新的时机,港股IPO中40%的融资也将被用于相关手艺的研发。

在L2辅助驾驶为*主流的当下,L4自动驾驶的商业化还未脱离起步阶段,但通过夹杂运营的形式以两条腿走路,不失为是一种破局思绪。

2023年3月,曹操出行在宣布定制车品牌曹操汽车的同时也宣布切入自动驾驶领域,招股书也提到其将与吉祥团体亲热互助,在未来部署前装量产的L4级自动驾驶系统的车辆。但总的来看,曹操出行的脚步相对上述偕行照样慢了半拍,甚至还未进入起步阶段。

新故事还未泛起,老故事的讲述业已遭遇瓶颈。定制车与Robotaxi的进一步生长都需要更多弹药的支持,提议IPO的曹操出行也与大多网约车平台一样平常困于资产欠债率之中。营收、订单、毛利不外是随聚合平台大盘增进的数字,怎么让故事情得可信才是急于IPO的网约车平台的要害一战。